(10.18—22)镍周评:下周区间震荡

一 、宏观经济

中国公布三季度经济数据,GDP继续回落,物价继续上行。央行提高基准利率25个基点。

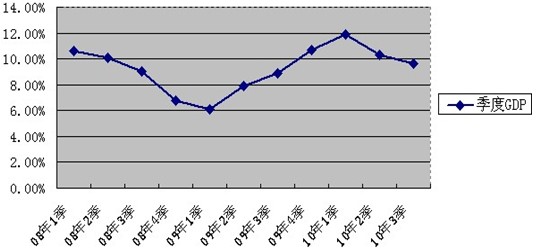

图1:2010年前三季度GDP逐级回落

10月21日中国国家统计局公布第三季度经济数据,数据显示,前 三季度国内生产总值268660亿元,按可比价格计算,同比增长10.6%,比上年同期加快2.5个百分点。其中,一季度增长11.9%,二季度增长 10.3%,三季度增长9.6%。明显,前三季度,各季GDP逐级回落,这与政府主动调控经济是分不开的,初步预计四季度这种情况将延续。

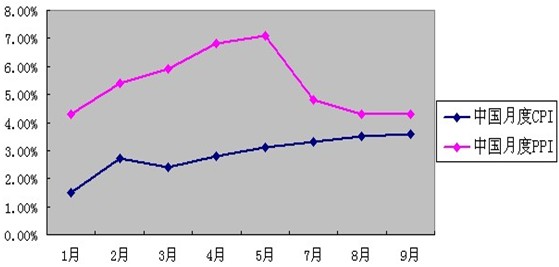

图2:9月份CPI继续上行

前 三季度,居民消费价格(CPI)同比上涨2.9%。其中,城市上涨2.8%,农村上涨3.1%。9月份CPI同比上涨3.6%,环比上涨0.6%。前三季 度,工业品出厂价格(PPI)同比上涨5.5%。9月份PPI同比上涨4.3%,环比上涨0.6%。推动9月CPI继续上行的主要因素仍是食品价格的快速 上涨,预计接下来10月,11月CPI将继续高企,但考虑到大量农产品会投放市场,农产品价格涨势将受抑制,同时央行已动用加息政策抑制通胀预期,不排除 出台连续紧缩政策的可能,综合分析,12月份CPI大幅上行的势头有望得到有效缓解。另一方面,由于国际大宗商品价格持续上涨,原料价格的上涨最终必将推 高工业制成品的价格,预计四季度PPI将温和上行。

19日中国人民银行宣布,自10月10日起上调金融机构人民币存贷款基准利率25个基点。时 隔34个月之后,央行重启加息举措。CPI持续回升,商品房价格居高不下,通胀预期日益增强,是本次加息的首要考虑因素。同时,在当前人民币汇率争议敏感 时期,央行意外加息,或有缓和人民币升值压力的考虑。若加息主要为抑制通胀预期,显然单纯的加息25个基点,不足以有效抑制通胀预期,后续或有更多举措出 台。但在欧美等发达经济体仍在考虑释放流动性的背景下,断言中国已经进入加息周期,为时尚早。

其他重要财经新闻

10月18日,美联储主席伯南克表示,可能有必要采取进一步的货币刺激措施。伯南克表示:“央行发出的信息为提高政策的宽松度提供了更多途径。如果情况要求我们这样做,本委员会将在一定程度上调整声明的措辞,明确指出委员会预计联邦基金低利率所持续的时间将超过市场预期。”

欧元集团主席容克表示,汇率波动已经产生全球负面影响,欧洲应对汇率动向加以密切监测并做出适当回应。欧美官员称,人民币走强将提振中国国内需求并减少国际经济失衡,这将有助于全球复苏。

中国住建部发布通知,对住房公积金存贷款利率进行调整。通知要求,五年期以下(含五年)及五年期以上个人住房公积金贷款利率分别上调0.17和0.18个百分点。

二十国集团(G20)副财长与央行副行长会议21日在韩国庆州开幕。随后两天则是G20财长和央行行长会议。欧盟主席巴罗佐表示,欧盟将从实现全球经济平衡、改革国际金融机构、加强国际金融监管、帮助发展中国家发展和推动多哈回合贸易谈判这五个方面提出自己的主张。

二、伦镍回顾与分析

1. 走势回顾

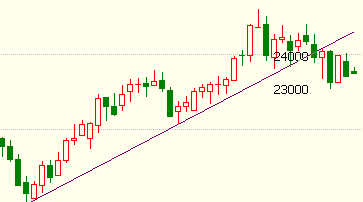

中国央行意外加息,市场担忧最大金属消费国中国的工业金属需求下滑,本周伦敦基本金属走势疲弱,伦镍呈震荡下行走势。同时,美元自低位回升,也在一定程度上 拖累金属走势。截至周四收盘,伦镍累计跌约500美元,日成交有所增加,持仓大幅减少13316至93510。库存增加1614吨至125670吨。

图3:伦镍走势

10月19日,受中国央行突然宣布加息25个基点影响,商品市场大幅回落,当日伦镍跌819美元,跌幅高达3.4%,市场悲观气氛浓厚;20日受下方逢低买盘支撑,伦镍当日反弹725美元,

涨幅3.12%,显示下方资金买兴依然较旺;21日,再次测试24000美元的阻力,然美元回升抑制走势,伦镍无功而返。

图4:美元指数 图5:伦铜走势

三、现货市场

1.行情与成交

本 周现货镍价下跌,金川镍累计跌约1500元/吨,俄罗斯镍累计跌约2000元/吨。镍价波动剧烈,贸易商多采取了保守策略,普遍操作不多。后半周,下游厂 商采购有所增加。无良好囤货时机,囤货商多观望。俄罗斯镍流通货源依然偏紧张,周五市场有不少非主流镍板在市场流通,采购者多为下游厂商。

18日,由于贸易商普遍持货成本偏高,低价惜售,金川镍多成交在18000元/吨或稍上;俄罗斯镍货源偏少,成交多在179500元/吨或稍上。镍市整体交投清淡;19日,镍价波 动不大,贸易商几无盈利空间,今现货镍市交投低迷;20日,受伦镍大跌影响,金川镍回落至176500元/吨,俄罗斯镍则回落至17600元/吨,对后市 迷茫,部分贸易商补货;21日,金川镍回升至179000元/吨,俄罗斯镍流通货源紧俏,下游买兴较旺;22日镍价无大波动,市场成交多为下游采购。

2.行业动态

世 界金属统计局公布数据显示,全球2010年1-8月镍市供应短缺为63,000吨。2009年1-8月全球镍市供应短缺4,700吨,而2009年全年镍 市则出现28,100吨的供应过剩。WBMS表示,2010年前八个月,全球矿山镍产量为923,700吨,较2009年上升1.1%。WBMS数据显 示,2010年前八个月,全球镍市表观需求量合计为135,000吨,高于2009年同期水平。

Vale有 色金属矿业主管Tito Martins称,该公司计划占据全球镍市的20%份额。他在纽约参加一行行业会议时称,要实现该目标,该公司需要将镍产量提升至40万吨/年。今年三季 度Vale镍的产量为4.4万吨,环比增长21%(二季度为3.7万吨),同比增长36%(上年同期为3.3万吨)。

统计数据显示,8月份,日本生产镍金属3465吨,镍铁5966吨。1-8月份,日本累计生产镍金属26527吨,同比增长46.1%,镍铁44964吨(金属量),同比增长19.2%。

澳大利亚镍生产商明科资源公司19日称,公司在截至9月30日的第一财政季度中镍精矿销售量较前一季度下降13%,至2,314吨,前三个月销售量为2,653吨。

三季度BHP Billion生产镍(金属镍和镍铁)3.85万吨,比二季度有所下降,但比去年同期有所增加。其中在Colombia的CMSA生产镍1.24万吨,Nickel West的WMC生产镍金属2.61万吨。

元江镍业某要员表示,因公司对后市和高等级镍铁需求持看好态度,计划10月底开始生产8-10%镍铁。

9月份中国生产镍17629吨,同比增加16.1%,环比增加12.5%。1-9月份生产镍144922吨,同比增加15.6%

四、有关分析师调研

小调查(俄镍流通)

背景:俄镍北极航线由于天气寒冷将于11月停止运输,该国镍出口关税征收从5%上调至10%,国内的俄镍进口成本、进口货源供应都受影响。

话题:

依您经验,预估下,国内俄镍流通货少,价挺的局面将延续到何时?(可多选)

A:将延续至春节前后,届时进口商为春节后的需求,可能加大进口。(4家)

B:短期影响,每月都有新货到港。(2家)

C:实际上,倒挂令价格不好做,俄镍流通少,仓库有很多货的。(9家)

D:国内需求不好,倒挂情况可能持续到年后。俄镍流通少,至少要两个月恢复。(3家)

反馈:

话题:探究近期俄镍货少价挺局面

参与对象:18家镍板现货商,多为上海地区。

调研结果:

选C:认为倒挂是主因,仓库有货的有9家,占比50%。

选B:认为短期影响仅2家,

选D:3家。认为需求疲软将令国内倒挂持续一段时间。

选A:4家。4家认为将延续至春节后。

综合来看,市场认为俄镍货少价挺局面,短期难缓解,将持续一段时间,预估春节前应无明显改善,因国内需求疲软导致价格一段时间内继续倒挂国际。倒挂无利润,导致俄镍流通少,实际仓库有货。实际在此小调研之前,已有不少贸易商对俄镍乐观,持货成本低者坚持惜售。

五、总结及预测

1.伦镍预测

中国央行意外加息,市场担忧后续或有更多的紧缩举措,忧虑氛围笼罩大宗商品市场,基本金属走势疲弱。另一方面,美联储继续释放流动性呼之欲出,预计一段时间 内欧元区,日本没有采取紧缩举措的可能。综合,宏观层面,多空因素交织。行业层面,四季度,北半球不锈钢生产旺盛,对原料镍的需求增加,但预计淡水河谷镍供应量将增加。故预计短期伦镍运行空间在22600美元—25000美元。下周,伦镍若能有效突破24000美元,则有望继续上行,反之,则会缓慢下行。

2. 现货观点

料下周下游采购或将增加,俄罗斯镍货源短缺的问题短期难以解决。贸易商普遍持货不多,可在现货镍板跌至176000元/吨时,补货;囤货投机也可少量买进,注意止损;下游厂商可备足一月用货。伦镍若不能有效突破24000美元,追高买货风险较大。

免责声明:上文仅代表作者或发布者观点,与本站无关。本站并无义务对其原创性及内容加以证实。对本文全部或者部分内容(文字或图片)的真实性、完整性本站不作任何保证或承诺,请读者参考时自行核实相关内容。本站制作、转载、同意会员发布上述内容仅出于传递更多信息之目的,但不表明本站认可、同意或赞同其观点。上述内容仅供参考,不构成投资决策之建议;投资者据此操作,风险自担。如对上述内容有任何异议,请联系相关作者或与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作! 中钨在线采集制作.

|