(9.12-9.16)镍周评:镍价继续上行

一 、宏观重点解析

摘要:8月中国经济运行稳健,房价调控不会放松 《巴塞尔协议III》将银行最低资本比率提高至7%

9月11 日,中国统计局公布 8月经济运行数据,8月CPI同比上涨3.5%,再创新高,PPI同比上涨3.4%;8月规模以上工业增加值同比增长13.9%,社会消费品零售总额同比 增长18.4%;8月70个大中城市房价上涨9.3%,环比持平。中国人民银行1数据显示,8月份我国新增人民币贷款达5452亿元。8月新增贷款数额基 本符合市场预期,今后几个月我国信贷货币增长将保持平稳态势,

CPI数据创新高,主要是由翘尾因素以及农产品价格上涨造成的,其中,前者贡献了1.7 个百分点,后者贡献了1.8个百分点。从7月份开始,翘尾因素将逐渐趋弱,而农产品的价格上涨有望得到有效控制,预计CPI将逐渐开始回落。8月规模以上 工业增加值同比增长13.9%,增速比上个月加快0.5个百分点,为今年以来的工业增速首次回升。8月新增贷款基本符合市场预期,信贷货币增长有望保持平 稳。综合来看,经济运行平稳,加息压力不大。不过,从8月数据以及其他民间数据来看,房价仍是隐忧,预期政府不会放松对房价的调控。

9月12 日下午,来自二十多个国家的银行监管官员在巴塞尔敲定《巴塞尔协议III》的具体细节。基于金融危机的前车之鉴,建立更稳定的国际金融体系,协议对银行资 本比率做了新的定,新规表示银行必须把最低核心一级资本比率提高到7%,其中包括2.5%的缓冲资本。欧洲一些大型银行或将陷入资本充足率不能满足新规定 的麻烦。如德意志银行,爱尔兰银行等,此前市场担心这将加剧对欧债危机的忧虑,致使避险情绪回升。不过从本周金融市场的表现来看,新协议对风险偏好的影响 是正面的,欧元兑美元大涨至1.30。

其它财经资讯

美国8月零售业总销额数量上升0.4个百分点,同比增长3.6%,创5个月来的最大涨幅,是今年连续第二个月出现增长。美 国劳工部16日公布,截至9月11日当周美国首次申请失业救济人数减3千至45万人,预期为增加9千人;随后,美国费城联储公布了9月份制造业活动指数为 -0.7%,预期值为0.5,虽然好于上月表现,然而仍然低于预期。17日,美国密歇根大学消费者信心指数和消费者物价上涨数据,均为重要的市场需求指 标。部分消除了市场对于二次衰退的恐惧。

8月份预算赤字较上年同期有所收窄,但规模仍接近历史纪录,连续第23个月出现预算赤字,延续时间创历史纪录。美国政府预计,将于9月30日结束的2010财年赤字水平可能达到1.47万亿美元。

人民币对美元汇率中间价连续四个交易日创出2005年7月汇改以来的新高,9月人民币对美元升值幅度已达1.3%。

二、伦镍回顾与分析

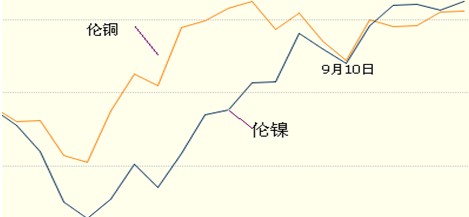

图1:伦镍走势

1. 走势回顾

表1:伦镍持仓变化

最大金属消费国中国8月经济运行稳健,提振市场对未来大宗商品消费增加预期,支撑金属走势;欧洲银行业担忧情绪缓解,风险偏好上升,推动基本金属上涨。受此 影响,本周伦镍涨约800美元,成交较上周减少,维持平稳状态。至周四收盘,持仓大减约5519至93512,库存增加252吨至119412吨。另外, 10月期镍与11月期镍存在逆价差,市场传闻或将有以镍为标的的商品投机基金成立,也推升了镍价。

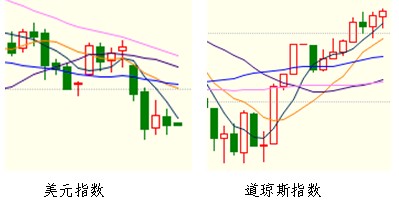

图2:周边市场

避险情绪弱化,美元指数自高位回落,伦镍与美元保持了较高的负相关性;美国股市温和上涨,商品走势受到激励,本周伦镍与美股也保持了较好的正相关性。

2.技术图形

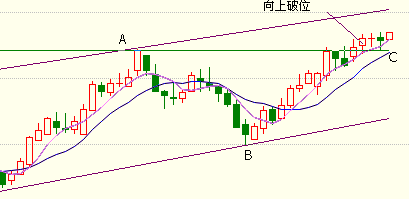

图3:伦镍技术走势

伦镍以5日均线为支撑,突破前期技术阻力位22898美元,MACD指标发散向上,下一目标指向4月16日以来的61.8%斐波那契回撤位23678美元, 然后是24000美元。然突破力度偏弱,且伴随持仓大幅减少,成交量稍显不足,暗示资金对后市行情仍有不少疑虑,突破需巩固和确认。

三、现货市场

1.行情与成交

本周镍市维持外强内弱的格局,周内金川镍累计涨约1150元/吨,俄罗斯镍累计涨约1600元/吨。已至9月中旬,传统的“金九银十”并未到来,下游采购依 然谨慎。节能减排政策制约下游生产,导致镍金属消费趋弱的状况依然在持续。外盘持续上涨,国内现货镍价陷入涨不动的局面,中长期囤货商虽有意介入,但顾虑仍较多。

由于近期国内现货镍价弱于国外镍价,沪伦比值持续下降,进口商盈利空间被压缩,俄罗斯镍进口减少,本周,上海地区俄镍流通货源紧张,不少贸易商缺货或者无货。

周一,受外盘企稳,金川出厂价高企,贸易商低价惜售;周二,现货镍市叫价混乱,价涨但难成交,金川镍集中报价17.2万—17.35万,俄镍流通货源开始出现紧张;周三,周四,周五现货镍市平稳运行,金川镍成交集中在17.1万—17.2万,俄镍维持货源不足局面。

2.行业动态

俄罗斯经济发展部副部长表示,新的镍出口税预计从2010年12月开始生效。当镍价未超过12,000美元/吨时,维持现有的零关税;当镍价位于 12,000美元/吨至15,000美元/吨之间时,征收5%的出口关税;当镍价位于15,000美元/吨至20,000美元/吨之间时,出口关税为 750美元加价格的15%;假若镍价超过 5,000美元/吨,出口关税为1,500美元加价格的30%。

加拿大勘探及采矿公司FirstNickel表示,公司已接受了资源资本融资公司500万美元的过渡性资金融通,该项资金将用于重启位于Ontario北部Sudbury附近的Lockerby镍矿。Lockerby镍矿年产2000吨镍。公司计划在今年四季度开始Lockerb深度项目建设,该矿自2008年10月份以来一直处于停产检修状态。

世界金属统计局日表示,今年1-7月全球镍市供应短缺51,000吨,而去年同期则为供应短缺7,500吨。前7个月镍矿产量为790,000吨,较上年同期下滑1.1%。WBMS表示,全球镍表观需求较上年同期增长105,000吨。

浙江甬金金属公司年产25万吨1350毫米精密不锈钢冷轧板带生产项目正式启动建设。据介绍,年产25万吨1350毫米精密不锈钢冷轧板带生产项目总投资达16亿元。一期将于2012年底前建成,可实现年产值12亿元,税收4000万元。

金川集团恢复了有关开发菲律宾南部棉兰老岛(Mindanao)Nonoc镍矿、并在该矿区兴建一座冶炼厂的谈判。相关人士表示,包括开发冶炼厂在内的该项目成本可能在12亿-15亿美元之间。

由新疆有色集团和青海西部稀贵金属有限公司共同开发建设的哈密和鑫矿业图拉尔根铜矿60万吨/年采选工程举行隆重的投产仪式。图拉尔根铜镍矿一期建设共投资4.6亿元,达产后年处理矿量为60万吨,年产金属镍2600吨、铜1800吨,将实现年产值3亿多元、利税1亿多元。镍

四、调研

1.话题投票:

伦镍突破前期技术阻力位,屡创近几个月的新高,您认为期镍:

A: 继续上冲,涨至24000美元上方。

B.受供应增加影响,伦镍涨势将受阻,在23000美元—23700美元之间震荡整理。

C:宏观经济面缺乏明确的交投方向指引,伦镍回落至23000美元下方,但下跌空间不大。

D:下游不锈钢市场继续疲弱,导致伦镍回落至20000美元附近。

话题参与对象30个:镍板贸易商,下游不锈钢及其他。结果显示:(23.33% :43.33% :23.33% : 1%)

A:7 (23.33%)

B:13 (43.33%)

C:7 (23.33%)

D:3 (1%)

2.商家观点:

近 一段时间来,伦镍持续上行,国内现货镍价却 “涨不动”,面对此种滞涨现象,我们与部分镍市场资深人士做了交流。大家普遍认为,突击应付任务式的节能减排是造成这种现象的主要原因。但在看到节能减排 导致下游不锈钢市场原料需求减少的同时,也应该看到政策同时也影响到了镍铁行业的生产,作为纯镍的替代品,供给减少,意味着纯镍的需求将增加。综合考虑两 方面因素,部分人士认为,国内现货镍价滞涨的现象或将不会持续太久。

五、总结及预测

1.下周伦镍预测

宏 观层面,本周美国经济数据好转,经济二次探底的担忧缓解;中国经济运行平稳,料经济政策不会有太大变化;欧洲银行业债务问题暂时平静,这些因素将为基本金 属走势提供支撑。市场风险偏好持续好转,美元中期走弱已成定局,基本金属与美元的负相关关系将会维持下去。产业层面,预计不会有太大变化。综合,下周伦镍 将继续上行,上方阻力位在23700美元附近,之后是24000美元。更长时间内,伦镍或将涨至26000美元。

2.下周现货预测

现货镍价滞涨,贸易商利润空间被挤压,普遍持货不多。预计镍价滞涨的现象不会长期持续下去,下周或将有不错的介入机会。考虑到下周只有两个工作日,投机性较浓的资金或借此拉升镍价,短线投机性采购少量买货;下游用镍厂商适量采买,追高买货风险较大。

免责声明:上文仅代表作者或发布者观点,与本站无关。本站并无义务对其原创性及内容加以证实。对本文全部或者部分内容(文字或图片)的真实性、完整性本站不作任何保证或承诺,请读者参考时自行核实相关内容。本站制作、转载、同意会员发布上述内容仅出于传递更多信息之目的,但不表明本站认可、同意或赞同其观点。上述内容仅供参考,不构成投资决策之建议;投资者据此操作,风险自担。如对上述内容有任何异议,请联系相关作者或与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作! 中钨在线采集制作.

|