ЃЈ3.28-4.1ЃЉУЬЪавЛжмзлЪі

вЛЁЂФквЕаТЮХ

1ЃЎШеБОChuo DenkiЙшУЬМАУЬЬњЩњВњФтжиЦє

ОнЯЄЃЌШеЧАШеБОжївЊЬњКЯН№ЩњВњЩЬChuo Denki KogyoвбОжиЦєСЫЮЛгкKashimaЕФвЛЕчзшТЏЃЌдЄМЦНќЦкНЋЛжИДСэЭтвЛзљЩњВњЁЃ

ЙЋЫОвЛЗЂбдШЫБэЪОЃКЁАЮвУЧзюНќвбОНЋ2КХШлТЏЛжИДе§ГЃдЫзїЃЌдЄМЦЯТжмПЩжиЦє1КХШлТЏЁЃЁБ

1КХМА2КХШлТЏЗжБ№гУзїЙшУЬМАУЬЬњЩњВњЃЌСНзљКЯМЦФъВњФмдк100,000-120,000ЖжЁЃSumitomoН№ЪєЙЋЫОФъВњФмЮЊ800ЭђЖжЃЌЦфЖўЗжжЎвЛЩњВњЯпвбОПЊЪМе§ГЃдЫзЊЃЌChuo DenkiЖрЪ§УЬЯЕКЯН№ВњЦЗЖМгУзїЦфСЖИжжЎгУЁЃ

ЫцзХЙЉЕчж№НЅЛжИДе§ГЃЃЌChuo DenkiБэЪОЯЃЭћПЩвдОЁПьдкВњФмЗНУцЫљгаЬсЩ§ЁЃ

Chuo DenkiЪЧЮЈвЛ вЛМвЪмШеБО3.11Еие№гАЯьЕФУЬЬњЩњВњЩЬЃЌСэЭтСНМвзюДѓГЇМвNippon DenkoМАJFE subsidiary Mizushima FerroalloyдђгаавЖуЙ§ЁЃ

ЁАвђЮЊдкШЋЧђЗЖЮЇФкЮвУЧВЂВЛЪЧКмДѓЕФЩњВњЩЬЃЌЫљвдЮвУЧЕФЭЃВњЖдМлИёЗНУцгАЯьВЛДѓЁЃЁБЗЂбдШЫБэЪОЁЃ

2ЃЎЙуЮїДѓаТНЋНЈжаЙњзюДѓУЬвЕЛљЕи

жааТЭјФЯФў3дТ31ШеЕчЃЌгазХЁАжаЙњУЬПѓжЎЯчЁБГЦКХЕФЮїВПБпОГЯиЙуЮїГчзѓЪаДѓаТЯиЃЌЦОНшЗсИЛЕФУЬПѓзЪдДКЭТНТЗгыЖЋУЫЙњМвЖдНгЕФгХЪЦЃЌжТСІНЈЩшжаЙњзюДѓЕФУЬвЕЛљЕиКЭШЋЙњУЬвЕбЛЗОМУЗЂеЙЪОЗЖЧјЃЌЦфУЬВњвЕе§гЩЁАзЪдДаЭЁБЯђЁАДДаТаЭЁБЗЂеЙЁЃ

етИіЕиДІжаЙњФЯНЎгыдНФЯЯрНгШРЕФБпОГЯиЃЌФПЧАвбЬНУїЕФУЬПѓзмДЂСПИпДя1.38вкЖжЃЌЦЗЮЛДя32.18%ЃЌеМжаЙњУЬПѓДЂСПЕФЫФЗжжЎвЛЃЌЯиОГФкЕФЯТРзУЬПѓИќЪЧжаЙњФПЧАЫљПБВтЕНЕФзюДѓУЬПѓДВЁЃ

жаЙВДѓаТЯиЮЏЪщМЧРзЖрШй31ШеНщЩмЫЕЃЌдкЁАЪЎвЛЮхЁБЦкМфЃЌДѓаТУЬПѓвБСЖЦѓвЕзмзАЛњШнСПвбДя254200KVAЃЌФъЩњВњФмСІДя60ЭђЖжЃЛЕчНтН№ЪєУЬФъЩњВњФмСІДя10ЭђЖжЃЛЕчНтЖўбѕЛЏУЬФъЩњВњФмСІ3ЭђЖжЁЃ2010ФъУЬвЕЪЕЯжВњжЕ40.89вкдЊШЫУёБвЁЃФПЧАЃЌДѓаТЕФЕчНтН№ЪєУЬЁЂСђЫсУЬЁЂЬьШЛЗХЕчУЬЗлВњСПвбОгШЋЧђЕквЛЁЃ

3ЃЎН№Ш№ПЦММ:НшЮхПѓЪЕСІзіДѓзіЧПЕчНтУЬ

Н№Ш№ПЦММЮДРДНЋзіДѓзіЧПЕчНтУЬЁЃ2011ФъЙЋЫОШЋСІзЅКУЙѓжнЭШЪН№ЗсУЬвЕРЉНЈ3ЭђЖжЕчНтН№ЪєУЬЯюФП,дЄМЦжС2012ФъЪЙЙЋЫОВњФмЬсЩ§ЕН6ЭђЖжЁЃФПЧАвбЯШЦкЪЙгУздгазЪН№ПЊЙЄНЈЩш,ЙЄЦквЛФъЁЃЙЋЫОЁАЪЎЖўЮхЁБЙцЛЎФтНЋЕчНтУЬВњФмЬсЩ§жС10ЭђЖж/Фъ,НјШыЙњФкЧАШ§ЁЃ

НшжњЮхПѓЪЕСІЪеЙКУЬПѓ,РЉГфзЪдДДЂСП,ЬсЩ§ОКељСІЁЃ2011ФъНЋдіЗЂЪеЙКЬвНУЬПѓВЂЪЕЪЉММИФРЉНЈ(КўФЯ ЙњзЪЮЏ100%ЙЩШЈ),ИУПѓДЂСП660ЭђЖж,ЪеЙККѓФтЛжИД10ЭђЖж/ФъЬМЫсУЬПѓВњФм,ЬвНУЬПѓВЩПѓжЄвбЙ§Цк,ФПЧАЩадкжиаТАьРэЙ§ГЬжаЁЃАДФПЧА3ЭђЖжВњФм МЦ,дкВЛПМТЧЦфЫћдіСПЧщПіЯТ,ЛљБОПЩЬсИпПѓЪЏздИјТЪжС90%вдЩЯ,АДРЉВњжС6ЭђЖжМЦ,ШдПЩШЗБЃПѓЪЏздИјТЪ50%зѓгвЁЃЮДРДЙЋЫОЛЙНЋНшжњЮхПѓЪЕСІ,ФПБъЪЧдк ЯжгазЪдДЛљДЁЩЯ,дйПижЦ2-3ИіЬМЫсУЬЛђбѕЛЏУЬПѓЩН,ЪЙзЪдДДЂБИСПДяЕН1400ЭђЖжвдЩЯ,НјвЛВНЬсЩ§ЙЋЫОЕФОКељСІЁЃ

зпИпЖЫТЗЯп,МЬајзіЧПЧтбѕЛЏФјЕчГиВФСЯЁЃаЁаЭФјЧтЕчГигУЧтбѕЛЏФјЮЌГжЯжга3000ЖжЕФВњФмЙцФЃ,ЕЋИпЖЫ ЕФИВюмЧђаЮВњЦЗВњФмНЋгЩЯжгаЕФ1500Жжж№ВНРЉВњЕН2500ЖжЁЃЮДРДЛЙНЋЭЖзЪНЈЩш2000Жж/ФъГЕгУЧтбѕЛЏФјЩњВњЯпЁЃФПБъЪЧШЗСЂФјЧтЕчГие§МЋВФСЯЙњФкЧАЖў ЮЛЕФЕиЮЛЁЃЭЌЪБ,НёФъжиЕузЅКУЁАяЎРызгЕчГие§МЋВФСЯСзЫсбЧЬњяЎжЦБИММЪѕжаЪдЁБЙЄвегХЛЏМА120Жж/ФъжаЪдЯпећИФЙЄзї,ОЁПьЪЕЯжВњвЕЛЏЁЃЮДРДФПБъЪЧељШЁяЎЕчГие§МЋВФСЯНјШыЙњФкЧАЮхЮЛ,ЁАЪЎЖўЮхЁБФЉВњФмДяЕН10000-20000Жж/ФъЕФЙцФЃЁЃ

ЖўЁЂЕчНтУЬ

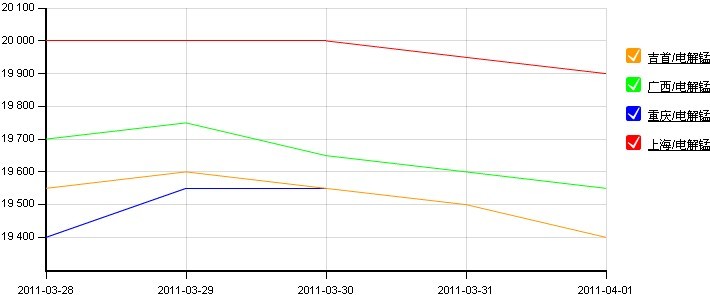

БОжмЕчНтУЬЪаГЁЯШаЁЗљЩЯеЧКѓгжРэадЛиЕїЃЌЪаГЁдкЩЯжмВЩЙКгаЫљдіМгЕФЛљДЁЩЯБОжмГѕаЁЗљЩЯеЧЃЌКѓгждкашЧѓгаЯоЃЌГЩНЛСПж№НЅЛиТфЕФЧщПіЯТЃЌЕчНтУЬМлИёРэадЛиЕїЁЃЕБЧАФЯЗНЕиЧјМлИёдк19300-19400дЊ/ЖжзѓгвЁЃ

БОжмећИіУЬЪаГЁШдШЛБШНЯЦНЕЃЌЕчНтУЬМлИёаЁЗљЛиТфЃЌЪаГЁашЧѓБэЯжВЛКУЃЌГЇМвУГвзЩЬНгЛѕвтдИВЛЧПЁЃОнВПЗжГЇЩЬЗДгГЃЌФПЧАЪаГЁашЧѓЦНЕЃЌетСНЬьЕчНтУЬМлИёГжајвѕЕјЃЌГЩНЛМлИёВЛЖЯаЁЗљЯТЕїЃЌВЩЙКЩЬЛљБОБЃГжЙлЭћЃЌНЛвзВЛЛ§МЋЁЃ

ЕБЧАЕчНтУЬЪаГЁГжШѕдЫааЃЌЪаГЁВЩЙКМѕЩйЃЌГЩНЛСПвЛАуЃЌМлИёаЁЗљЯТЕїЃЌЪаГЁВЩЙКТдЯдНЉГжЃЌашЧѓЗНбЙМлВЩЙКНЯУїЯдЁЃУцЖдЕБЧАашЧѓВЛМбЕФЪаГЁЛЗОГЃЌГЇМввВжЛФмЯТЕїЕчНтУЬГіГЇМлИёЃЌЖЬЦкФкЕчНтУЬЪаГЁШдШЛЪЧаЁЗљХЬећЕФзпЪЦЁЃ

дСЯЗНУцЃЌБОжмЮјЗлМлИёИпЮЛГжЮШЃЌЖўбѕЛЏЮјМлИёТдгаЩЯЕїЁЃЕБЧА98%ЖўбѕЛЏЮјМлИёдк880-890дЊ/ЧЇПЫЁЃгЩгкЕчНтУЬааЧщГжШѕЃЌЖўбѕЛЏЮјашЧѓЦНЕЃЌЖЬЦкМлИёЧїЮШЁЃ

ЭМ1ЃКШЋЙњжївЊЕиЧјЕчНтУЬМлИёзпЪЦЭМЃЈ2011.3.28-2011.4.1ЃЉ

Ш§ЁЂУЬКЯН№ЁЂНјПкУЬПѓ

1. УЬКЯН№ааЧщ

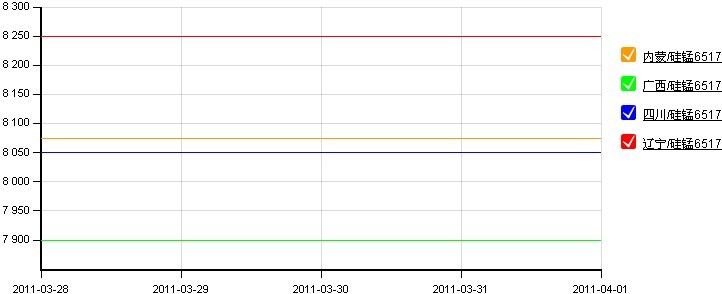

БОжмУЬКЯН№ЪаГЁНЛвзЭЃжЭЃЌМлИёШѕЪЦЧїЮШЁЃгЩгкМлИёааЧщЕЭУдЃЌЪаГЁЛљБОДІгкЙлЭћзДЬЌЃЌОВД§ИїДѓИжГЇЕФеаБъзпЪЦЁЃФПЧАФЯЗНЙшУЬ6517БЈМлдк7800-8000дЊ/ЖжЃЌББЗНЙшУЬ6517БЈМлдк8100-8300дЊ/ЖжЁЃ

ЕБЧАУЬКЯН№ШѕЪЦУїЯдЃЌ4дТИжГЇЖдУЬКЯН№ЕФеаБъДѓЪЦвбЖЈЃЌеаБъМлИёЯТЛЌУїЯдЁЃФПЧАЪаГЁГЩНЛСПЩйЃЌЪаГЁЛљБОДІгкЙлЭћЁЃЫцзХИжГЇеаБъМлИёЕФЯТЛЌЃЌУЬКЯН№зпЪЦдНМгБЏЙлЁЃЙшУЬЁЂУЬЬњМлИёГжајвѕЕјЃЌЦфжаЃЌЙшУЬ6014ЧщПізюВюЃЌЯжЛѕЙ§ЖрЃЌНЛвзЭЃжЭЃЌСїЖЏадЗЧГЃЕЭЃЌМлИёЯТЕјКмЖрЁЃ

ДгФПЧАвбгаЕФИжГЇеаБъМлИёаХЯЂРДПДЃЌ4дТИжГЇЙшУЬ6517еаБъМлИёМЏжадк8200дЊ/ЖжзѓгвЃЌЦфжаКгББ ИжЬњ4дТЪЧ8150ЃЌААИж2МОЖШеаБъвВЪЧ8150ЃЌЮфИж4дТЪЧ8150ЃЌећЬхеаБъМлИёзпЪЦУїЯдЯТЕїЃЌЯТЕїЗљЖШдк200-300дЊзѓгвЃЌЪаГЁвЛЦЌБЏЙлЁЃУЬЬњ 4дТЗнЕФИжГЇеаБъвВЪЧУїЯдЯТЕїЃЌЦфжаЃЌКгББИжЬњИпУЬ65ЪЧ7450дЊ/ЖжЃЌжаУЬ78C2.0ЪЧ10800дЊ/ЖжЃЌжаУЬ78C1.5ЪЧ11000дЊ/ЖжЁЃ

вЕФкШЫЪПЗжЮіШЯЮЊЃКФПЧАЯТгЮИжВФЪаГЁааЧщУЛгаУїЯдЗДЕЏЃЌИжГЇЖдгкУЬКЯН№ЕФВЩЙКМлИёШдШЛНЯЕЭЃЌУЬКЯН№ГЇГіЛѕРЇФбЃЌдЄМЦЖЬЦк УЬКЯН№зпЪЦЛЙЪЧШѕЪЦЕїећЮЊжїЁЃЕБЧАУЬКЯН№ЩњВњГЩБОЛЙЪЧИпЃЌНјШыЗсЫЎЦкКѓЃЌЕчМлЕФЯТНЕЛсУїЯдНЕЕЭКЯН№ГЇЕФбЙСІЃЌЕЋШчЙћИжВФЪаГЁЛЙЪЧЯњЪлВЛМбЕФЛАЃЌУЬКЯН№ЪаГЁ ЛЙЪЧЛсвђЮЊЙЉгІЙ§ЪЃвжжЦааЧщЕФЗДЕЏЃЌФПЧАИжВФЪаГЁШдШЛУцЖдзХДѓПтДцЕФЮЪЬтЃЌ4дТааЧщЗЂеЙШдШЛСюШЫЕЃгЧЁЃ

ЭМ2ЃКШЋЙњжївЊЕиЧјУЬКЯН№зпЪЦЭМЃЈ2011.3.28-2011.4.1ЃЉ

2. УЬПѓМАЭтХЬааЧщ

|

ЦЗжж |

ЙцИё |

ИлПкГЕАхЃЈдЊ/ИЩЖжЖШЃЉ |

ВњЕи |

БИзЂ |

|

ИѕПѓ |

CrЃК42%ПщПѓ |

80 |

ЭСЖњЦф |

СЌдЦИлЁЂЬьНђИл |

|

ИѕПѓ |

CrЃК40%ПщПѓ |

76 |

ТэДяМгЫЙМг |

ЩЯКЃИл |

|

ИѕПѓ |

CrЃК40%ОЋПѓ |

65 |

ФЯЗЧ |

СЌдЦИлЁЂЩЯКЃИл |

|

ИѕПѓ |

Cr:48%ОЋПѓ |

74 |

ЭСЖњЦф |

ЩЯКЃИл |

|

ИѕПѓ |

Cr:47%ОЋПѓ |

69 |

ТэДяМгЫЙМг |

ЩЯКЃИл |

|

УЬПѓ |

Mn:49.78%ПщПѓ |

64 |

АФДѓРћбЧ |

ЬьНђИл |

|

УЬПѓ |

Mn:45%ПщПѓ |

54 |

АЭЮї |

ЬьНђИл |

|

УЬПѓ |

Mn:35% Fe:20% ПщПѓ |

48 |

АФДѓРћбЧ |

ЬьНђИл |

|

УЬПѓ |

Mn:31% Fe:20%ПщПѓ |

46 |

АФДѓРћбЧ |

СЌдЦИл |

|

УЬПѓ |

Mn:46%збПѓ |

54 |

ФЯЗЧ |

СЌдЦИл |

Бэ1ЃКжаИжТЏСЯгаЯоЙЋЫО--КЯН№ПѓУПжмМлИёЛузмБэЃЈ2011.3.29-2011.4.2ЃЉ

ЕБЧАаЮЪЦРћПеУїЯдЃЌИлПкПѓЩЬНјПкУЬПѓЕФЪ§СПУїЯдЯТНЕЃЌПѓЩЬЖдгкУЬПѓЕФНјПкдНРДдННїЩїЃЌИлПкПтДцаЁЗљЯТНЕЃЌЕБЧАЙњФкИлПкУЬПѓПтДцдк360ЭђЖжзѓгвЃЌЖјБОдТжабЎЕФПтДцдк380ЭђЖжзѓгвЁЃ

НќЦкИлПкУЬПѓГЩНЛШдШЛвЛАуЃЌИіБ№ПѓжжМлИёШдгаЯТЛЌЃЌГЄЦкЕФЪаГЁШѕЪЦЃЌЪЙЕУЕБЧАИлПкПѓЩЬЕФМлИёШдШЛДцдкШУВНПеМфЁЃЖјУЬКЯН№ааЧщШѕЪЦУїЯдЃЌКЯН№ГЇЩњВњВЛЛ§МЋЃЌВњФмЪмЯоЃЌЖдгкНјПкУЬПѓЕФашЧѓФбЩЯЩ§ЁЃ

ЫФЁЂЙњМЪааЧщЛиЙЫ

УЬКЯН№ЗНУцЃЌзд2дТЗнМАБОдТГѕГжШѕзпЪЦКѓЃЌНќЦкХЗжоЙшУЬЪаГЁПЊЪМЮШЖЈЯТРДЃЌЕБЧАЙшУЬГіГЇМл ИёБЈдк950-1000ХЗдЊ/ЖжЃЌРДздНЈжўаавЕашЧѓЕЭУдЁЃгЁЖШГіПкЩЬНЋЙшУЬМАИпЬМУЬЬњМлИёБЈдк1300УРдЊ/ЖжЁЃЕЋЙшУЬКЌУЬСПНіга60%ЃЌвЛаЉЩѕжСНіга 48%ЃЌЖјХЗжоЪаГЁЕФБъзМКЌСПЮЊ65%ЁЃЪмЖэТоЫЙМАЮкПЫРМСНЙњЮШЖЈашЧѓжЇГХЃЌЖРСЊЬхЙњМвЙшУЬМлИёЕБЧАМсЭІдк1550-1590УРдЊ/ЖжЁЃ

ЕчНтУЬЗНУцЃЌЕБЧАТЙЬиЕЄВжПтЕчНтУЬМлИёЧјМфРЉДѓжС3450-3550УРдЊ/ЖжЃЌЕЭМлЧјМфЯТЛЌСЫ50УРдЊ/ЖжЃЌЕЋНЯЖўдТЕзМлИёЯТЛЌСЫ200УРдЊ/ЖжЁЃжаЙњЕчНтУЬГіПкFOBМлИёдк3775-3825УРдЊ/ЖжЁЃ

ЙњМЪЪаГЁЃЌИљОнMBгЂЙњН№ЪєЕМБЈзюаТБЈМлЃЌЕчНтУЬБЈ3450-3550УРдЊ/ЖжЃЌХЗжоИпЬМУЬЬњБЈ 1100-1150ХЗдЊ/Жж(КЌЬМ7.5%ЃЌКЌУЬ78%ЃЌБъзММЖХЗжоВњ)ЃЌУРЙњИпЬМУЬЬњБЈ1310-1330УРдЊ/ГЄЖж(КЌЬМ7.5%ЃЌКЌУЬ78%ЃЌБъзМ МЖЃЌЦЅзШБЄВжПтНЛЛѕМл)ЃЌХЗжоЙшУЬБЈ1020-1050ХЗдЊ/Жж(КЌЙш14-25%ЃЌКЌУЬ65-75%ЃЌПщзДЃЌХЗжоЪаГЁНЛЛѕМл)ЃЌУРЙњЙшУЬБЈ 0.57-0.6УРдЊ/АѕЁЃ

ЮхЁЂЯТгЮааЧщ

1.ВЛатИжааЧщ

БОжмНижЙЪеХЬЃЌLMEзлКЯФјЪеХЬ26247УРдЊ/ЖжЃЌНЯЩЯжмЯТЕј827УРдЊЁЃБОжмТзФјОљМлЮЊ194940УРдЊЃЌПтДц123948ЖжЁЃ

ЮоЮ§СЊжк201/2BОэЙцИё1mmжмОљМл13200дЊ/Жж,жмзюИпМл13200дЊ/Жж,жмзюЕЭМл13200дЊ/ЖжЃЌРлМЦгыЩЯжмГжЦНЃЛЮоЮ§СЊжк202/NO1АхЙцИё3mmжмОљМл15880дЊ/Жж,жмзюИпМл15900дЊ/Жж,жмзюЕЭМл15800дЊ/ЖжЃЌРлМЦгыЩЯжмГжЦНЁЃ

БОжмЭтХЬТзФјгжЯнШыЯТЕјЧїЪЦЃЌВЛатИжЪаГЁ304АхОэМлИёврСЌШеЯТЕјЃЌЖј200ЯЕОэАхЫфШЛГЩНЛЧщПіВЛ ЮШЃЌЕЋМлИёЧПЪЦГжЦНЃЌБОжмгаВПЗжШБЛѕЙцИёгаЫљВЙГфЃЌЕМжТ200ЯЕВПЗжЙцИёгаеЧгаЕјЃЌСЊжк201/2BОэ0.4mmКЭ0.5mmЩЯеЧ100дЊЃЌЖјСЊжк201 /No1АхКЭ202/2BАхдђгЩгкЛѕдДВЙГфЖјЯТЕј100дЊЁЃгЩгкЪаГЁЛЙДІгкЗНЯђадбЁдёЃЌЩЬМвЙлЭћЧщаїХЈКёЃЌдЄМЦЖЬЦкФк201ЪаГЁНЋМЬајБЃГжЦНЮШЁЃ

2.ИжВФааЧщ

АФДѓРћбЧЙуВЅЙЋЫОНёЬьБЈЕРЫЕЃЌАЭЮїКЭАФДѓРћбЧТЂЖЯШЋЧђЬњПѓЪЏЪаГЁЕФОжУцМДНЋИФБфЃЌвђЮЊвЛИіЙцФЃПАБШЮїАФжнPilbaraПѓЧјЕФЬњПѓЪЏПЊЗЂЯюФПМДНЋдкЮїВПЗЧжоЩЯТэЃЌИУЯюФПЭЖВњКѓФмТњзуШЋЧђ5%ЕФЬњПѓЪЏашЧѓЁЃЪТЪЕЩЯЃЌДгРћБШбЧЁЂМИФкбЧЕНШћРРћАККЭПІТѓТЁФПЧАвбОга20ЖрИіЙцФЃгыДЫРрЫЦЕФЬњПѓЪЏПЊВЩЯюФПМДНЋЩЯТэЁЃЗЧжоЬњПѓЪЏЯюФПЭЖВњКѓНЋЛсЖдМлИёЙЙГЩОоДѓбЙСІЁЃ

БОжмНЈВФЪаМлеЧЗљУїЯдЁЃБОжмЩЯАыжмЦкИжСЌШеЬНИпЃЌДјЖЏЪаГЁаХаФДѓдіЃЌЭЌЪБЧАЦкбЙвжЕФашЧѓЕУЕНЪЭЗХЃЌИїИжГЇБОжмМлИёеў ВпвВЖрЩЯЕїЃЌЯрЛЅзїгУЯТЃЌЪаГЁИќЯдЛюдОЃЌЕЋдкИпПтДцбЙСІЯТЃЌааЧщТдЯдДрШѕЃЌжмЫФЦкИжЪеТЬКѓЃЌеЧЪЦъЉШЛЖјжЙЃЌФПЧАЃЌЩЬМвШдЖрвдГіЛѕЮЊжїЁЃЮїББЕиЧјЃЌеЧЗљНЯ ДѓЃЌТнЮЦИжРлМЦеЧЗљГЌ100дЊ/ЖжЃЌИпЯпзЪдДвђБОЩэвбДІИпЮЛЃЌЙЪеЧЪЦТдШѕЃЌЕЋЮїАВЪаГЁОЦИжЯпВФзЪдДНєеХЃЌМлИёНЯИпЃЌНижСЗЂИхШдДІгк4700дЊ/ЖжИпЮЛЁЃЖЋББЕиЧјЃЌГЩНЛгаЫљКУзЊЃЌПтДцгаВПЗжМѕЩйЃЌИіБ№ЩЬМвРеЧаФЧаЃЌБЈМлащИпЃЌЕМжТЪаМлЛьТвЃЌЕЋећЬхЪаГЁВйзїНїЩїЃЌБОжмРлМЦеЧЗљдк50дЊ/ЖжзѓгвЁЃ

ећЬхРДПДЃЌПтДцЗНУцЕФбЙСІНЯЧАЦкгаНЯДѓИФЩЦЃЌМгжЎЁАНкФмМѕХХЁБДЋЮХВЛЖЯЃЌЖјЩГИж4дТбЎМлЦНХЬвВЪЙЕУЪаГЁЦѓЮШЃЌСЯЯТжмНЋвдШѕЪЦХЬећЮЊжїЁЃ

СљЁЂКѓЪадЄВт

ЕчНтУЬЃКЕБЧАЪаГЁашЧѓШдШЛВЛзуЃЌдСЯГЩБОЮШЖЈЃЌдЄМЦЖЬЦкФкЕчНтУЬЪаГЁЛЙЪЧаЁЗљХЬећЕФзпЪЦЁЃ

УЬКЯН№ЃКФПЧАЯТгЮИжВФЪаГЁааЧщУЛгаУїЯдЗДЕЏЃЌИжГЇЖдгкУЬКЯН№ЕФВЩЙКМлИёШдШЛНЯЕЭЃЌУЬКЯН№ГЇГіЛѕРЇФбЃЌдЄМЦЖЬЦкУЬКЯН№зпЪЦЛЙЪЧШѕЪЦЕїећЮЊжїЁЃ

УЬПѓЃКНјПкУЬПѓЪаГЁааЧщВЈЖЏВЛДѓЃЌУЬКЯН№ааЧщМЬајЦЃШэЃЌЖдНјПкУЬПѓЕФашЧѓВЛМбЃЌНќЦкИлПкУЬПѓЪаГЁааЧщШдФбИФЩЦЁЃ

Утд№ЩљУїЃКЩЯЮФНіДњБэзїепЛђЗЂВМепЙлЕуЃЌгыБОеОЮоЙиЁЃБОеОВЂЮовхЮёЖдЦфдДДадМАФкШнМгвджЄЪЕЁЃЖдБОЮФШЋВПЛђепВПЗжФкШн(ЮФзжЛђЭМЦЌ)ЕФецЪЕадЁЂЭъећадБОеОВЛзїШЮКЮБЃжЄЛђГаХЕЃЌЧыЖСепВЮПМЪБздааКЫЪЕЯрЙиФкШнЁЃБОеОжЦзїЁЂзЊдиЁЂЭЌвтЛсдБЗЂВМЩЯЪіФкШнНіГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌЕЋВЛБэУїБОеОШЯПЩЁЂЭЌвтЛђдоЭЌЦфЙлЕуЁЃЩЯЪіФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪОіВпжЎНЈвщЃЛЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃШчЖдЩЯЪіФкШнгаШЮКЮвьвщЃЌЧыСЊЯЕЯрЙизїепЛђгыБОеОеОГЄСЊЯЕЃЌБОеОНЋОЁПЩФмажњДІРэгаЙиЪТвЫЁЃаЛаЛЗУЮЪгыКЯзїЃЁ жаЮйдкЯпВЩМЏжЦзїЁЃ |