“铅”途光明 提升中国定价权

3月24日铅期货将正式登陆上海期货交易所,在目前日本地震和国内通胀的多空背景下,铅期货上市初期将如何运行?

日本地震影响偏中性

日本是全球主要的汽车强国,日本三大汽车厂停产便有投资者联想到会影响铅需求,因为汽车起动用蓄电池是铅酸蓄电池最主要用途,约占铅酸蓄电池需求量的 37%。但汽车用铅酸电池年产量的三分之二用于更新替换,只有三分之一用于配套汽车生产。起动用铅酸蓄电池使用寿命一般为两年左右,其需求量与汽车的销售 量和保有量密切相关。日本由于工业化程度高,汽车的新增速度远远不如中国对全球的影响力强,更何况灾难中损失的汽车以及电动车的替补也将增加对精炼铅及废 铅的需求。同时,中短期来看,在日本电力系统恢复正常运作之前,紧急备用电池的需求将提振铅需求量。

在日本的基本金属消费全球占比中,半精炼镍为11.78%,锡为9.49%,铜为5.57%,铝为5.1%,锌板为4.21%,铅为2.39%,是占比最小的品种,同时日本也并非主要的铅出口国,日本地震对全球铅的供需影响较小。

通货膨胀是铅价上涨的主要推力

2008年金融危机后,各国政府为了救市,出台了一系列宏观调控措施,其中宽松的货币政策是主流,这直接导致市场的流动性泛滥。当CPI高企,通胀预期强烈后,政府开始收紧流动性,并对主要的投资市场房地产进行调控,于是市场的富裕资金由房产市场转向资本市场和大宗商品市场,便出现了去年10月份股市大涨及之后的大宗商品大涨,因此在通货膨胀率继续上涨的背景下,大宗商品尤其是有色金属将会被机构作为资产配置的一部分。

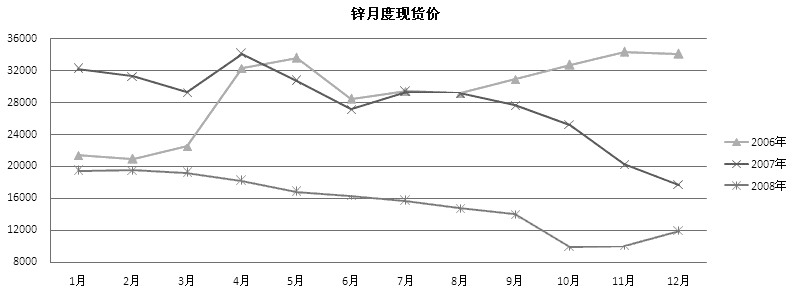

我们可以看看2006—2008年上一轮通胀背景下有色金属价格运行的轨迹,其中我们选取锌品种作为样本,因为锌期货是2007年上市,与目前铅期货上 市的时间段比较类似,同时铅锌价格相关性较强。我们发现,在上一轮通胀背景的上涨中,2006年和2007年春节后锌都出现了上涨,而在2008年3月份 CPI见顶后,锌价并没有出现春节后的上涨反倒开始缓慢下跌。

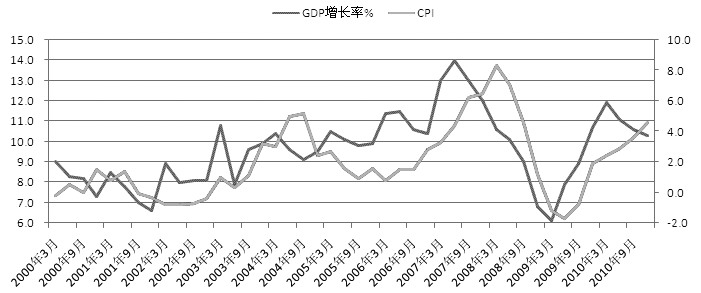

那么,通胀何时结束,国内CPI何时见顶?我们分析发现,GDP增长率往往会较CPI先反应,特别是2007年6月GDP增长率见顶后,2008年3月 份CPI见顶。去年3月份GDP结束了连续创新高的局面,如果3月份是“顶”的话,那么意味着CPI极有可能在今年见顶,根据我们的分析,CPI可能在今 年二季度末见顶。

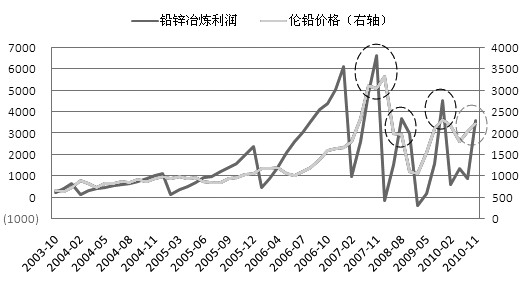

但是2010年“血铅”事件和“十一五减排”任务,使得2009年因汽车产业快速发展而不断扩张的电解铅产量开始连续 下滑。上游铅精矿因扩大产量及进口的增加,铅精矿价格的涨幅相对较小,而一些小铅冶炼厂的停产使得国内电解铅供给缩减,再加上通胀背景下铅价的上涨,这使 得其他大中型冶炼厂的利润明显提高,并逼近利润高位区间,使得铅价存在下跌风险,因为在2007、2008、2009年当铅冶炼利润达到高位区间时,都出 现过铅价不同程度的回调。

后市展望

综合上述分析可以看出,在CPI未见顶前,通胀时代下的铅价缺乏大跌的动能,在国内铅期货上市后,上海和伦敦两个市场的期货跨市场套利行为将成为可能, 在内低外高的格局下,买沪铅卖伦铅的交易将出现,这也将推动国内期铅价格上涨。但是,我们分析CPI的见顶可能在二季度末,如果该预测成为现实,国内铅价 将出现回落,特别是国内的下游消费缺乏亮点无法有利托住高位铅价,国内铅价将下跌,直到铅冶炼利润率恢复正常区间。

免责声明:上文仅代表作者或发布者观点,与本站无关。本站并无义务对其原创性及内容加以证实。对本文全部或者部分内容(文字或图片)的真实性、完整性本站不作任何保证或承诺,请读者参考时自行核实相关内容。本站制作、转载、同意会员发布上述内容仅出于传递更多信息之目的,但不表明本站认可、同意或赞同其观点。上述内容仅供参考,不构成投资决策之建议;投资者据此操作,风险自担。如对上述内容有任何异议,请联系相关作者或与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作! 中钨在线采集制作。

|