(2.21-2.25)稀有金属铟市一周综述

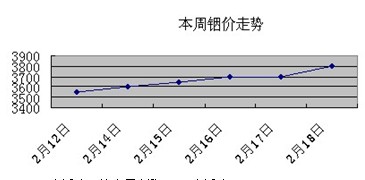

精铟 3,800-4,000元/千克,比上周上涨200元/千克。

粗铟 3,200-3,450元/千克,比上周上涨300元/千克。

中国FOB出口 560-600美元/千克,比上周上涨50美元/千克。

欧洲市场 590-650美元/千克,比上周上涨60美元/千克。

本周铟价出现明显涨势,内因是国内原料市场的供应紧缺,外因是欧洲市场铟价的一再上调。而对中国平板电视需求将会上升的预计,以及2010年日本LCD电视产量提高的数据公布,都增强了业内对铟市的期待。市场上寻货声一片,报价几乎每天一变。

但近期涨势究竟会在下周停滞,还是会继续上攻,尚待观察。有业内人士认为,目前的铟价上涨根本原因在于供应出现一时的短缺,这和春节期间原料生产商停产有 关。一旦粗铟市场出现缓和,大厂恢复供应,涨势可能将得到抑制,铟价将会处于徘徊状态。另外一个变数是日本采购商的下一步动作,如果其进入市场打压价格, 铟价仍然不会乐观。还有一个挥之不去的阴影是通过非正常渠道出现在国际市场上的低价铟。

如果欧洲采购商接受频繁上调的铟价,将加强中国供应商的信心。加之生产成本高企带给生产商的巨大压力,也是铟价得到支撑的理由。随后的两三周将是见分晓的时段,市场交易量是否明显提升将 有助于判断目前的需求究竟大多是中间商转手或者囤货,还是来自于下游的消费补仓。如若是前者,下周铟将会在4000点附近调整。若是后者,4600元/公 斤也许会成为可期待的乐观价位。

免责声明:上文仅代表作者或发布者观点,与本站无关。本站并无义务对其原创性及内容加以证实。对本文全部或者部分内容(文字或图片)的真实性、完整性本站不作任何保证或承诺,请读者参考时自行核实相关内容。本站制作、转载、同意会员发布上述内容仅出于传递更多信息之目的,但不表明本站认可、同意或赞同其观点。上述内容仅供参考,不构成投资决策之建议;投资者据此操作,风险自担。如对上述内容有任何异议,请联系相关作者或与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作! 中钨在线采集制作。 |