2011年延续牛市格局的金属---锡

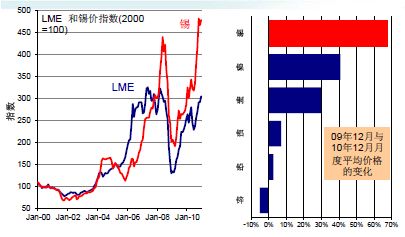

2010年,锡市场空前繁荣。LME现货年度平均价达到了20447美元/吨,创下了自1989年以来以美元计价的年度最高平均价,比2009年的平均价高出50%。如果以2009年12月的月平均价为基准的话,到2010年12月,锡价上涨了67%,是所有基本金属中最高的,而位居第二、三位的镍和铜涨幅分别为40%和30%。

2010年LME年会上,锡和铜被看做2011年最具有上涨潜力的金属。但是11月份以后价格的调整以及市场疲弱的表现,令人们对未来价格的走势产生了怀疑。2011年锡价究竟将表现如何?

锡价涨幅超过LME其他金属

库存大幅下降,供应问题不断出现促成了价格的飞涨

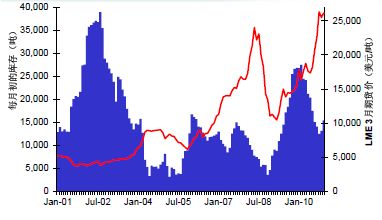

2010年3月份之后,随着需求的逐步回升,以及印尼雨季延长的影响,市场供应开始趋紧,库存持续下降。2010年10月份,LME库存降至全年最低的12000吨左右,与2009年年底相比减少了54%。也是在这个时候,LME锡价创下了27500美元的新高。

事实上,价格的快速上涨是从2010年7月份开始的。库存的持续下降和良好的需求本来已经给价格提供了强劲的支持。但供应方面又不断报道各种不利因素,印尼上半年产量和出口量受长时间雨季的影响大幅减少。9月份以后,刚果“冲突矿产”问题不断升级,刚果总统在9月11日对刚果锡的几个主产省下达开采禁令。中国政府又针对国内大部分冶炼企业就节能减排问题、环保问题等展开了大规模的减产、限产和停产措施。尽管锡冶炼本身能耗较小,但是部分企业还是受到影响。两家主要的锡冶炼企业云南锡业公司和云南乘风有色金属公司都分别在9、10月份停产。市场情绪在不断升级的供应问题下高涨,价格几乎疯狂的在不到3个月的时间内上涨了1万美元,涨幅近60%。

LME锡价和库存

正在市场一片欢欣鼓舞的时候,爱尔兰债务危机和朝鲜半岛军事紧张局势令金融市场再次陷入动荡之中,金属价格整体大幅下挫,锡价也难于幸免。与此同时,高涨的价格也刺激生产大幅增加,中国以及印尼的出口量在10-11月份激增。尽管全年仍是供应短缺的局面,但是此时价格已陷入了不可避免的调整之中。

需求是贯穿全年的重要支持因素

锡价过去一年的繁荣,离不开需求的支持。在经历了2008-2009年的经济衰退之后,2010年锡市场的需求大幅增加。预计2010年全球锡消费量达到36万吨,同比增长12.5%。

2010年主要行业的锡消费增长率

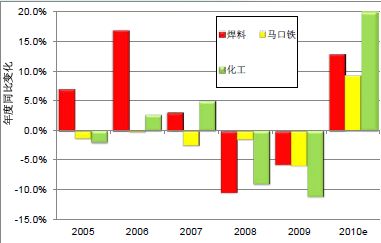

电子行业在2010年的显著增长,带动了焊料行业的全面复苏。ITRI最新的年度消费调研数据表明,2010年全球焊料中的锡使用量预计同比增长13%,占总消费量的比例高达54%。另外,化工和马口铁行业消费也有显著增长,涨幅分别为20%和9%。

中国在2009年扮演了支撑全球的作用,2010年消费增长仍非常显著,尤其是上半年。中国全年消费估计同比增长11%,消费量占全球的40%。2010年,受国内拉动内需政策成效显现和外需市场逐步回暖的共同作用,中国电子信息产业增速逐步回升,电子电气产品产量的年平均增幅估计在25%左右。中国电子行业的持续快速发展,促使国内焊料企业和行业规模不断扩大,新增企业逐年增多。总体来看,中国焊料企业的发展与电子行业保持同步,同时由于焊料企业能够将价格高涨所带来的成本增加有效传导给客户,因此高价对这个行业的实际需求并没有很大的影响,但是行业整体的库存存量有一定的缩减。预计2010年锡在中国焊料行业的消费可能达到10万吨左右,同比增长11%,占国内总消费量的70%。

中国马口铁行业在2008-2009年的新增产能约有130万吨,但是受经济危机影响,新建的产能并没有全部投入生产,直到2010年开始逐步释放。另外,化工行业在经历了2008-2009年的低谷之后,2010年增幅比较明显,尤其是用于PVC行业热稳定剂的锡化学品。

日本、美国以及欧洲地区去年的消费量均出现回升,其中日本上半年进口激增,表观消费量增幅一度曾超过70%,积累了大量的库存。但是随着价格的高涨,进口下降,全年的实际消费量估计增长16%。

中国市场供应过剩导致价格滞后

尽管2010年中国的消费增幅比较大,但是由于2009年积累的库存比较多,以及2010年产量增加,国内市场仍有过剩。8月份以后,LME价格在基金炒作下快速上涨,而国内缺乏炒作,同时现货市场供应并不紧张的情况下,国内价格大幅滞后于LME价格。10月初时,国内外价差最高达4000美元(不含关税)。此后,尽管价差缩小,但是国内价格一直低于LME价格,高额的利润促使国内四季度的出口大量增加。尽管海关数据显示精锡在2010年的出口并不多,但是从其他国家的进口数据来看,去年中国精锡的出口量估计达8000-9000吨,很多锡锭在简单加工后以其他锡制品的形式出口。

中国出口有利可图

当然,经过持续的大量出口之后,国内的供应过剩状况将会发生改变,同时由于国内外价格倒挂,进口的精矿以及锡锭都受到影响而相应减少。这些减少需要由国内市场上的库存来弥补,因此我们判断,国内的库存从2010年四季度以后已经大幅缩减,2011年1季度可能降至最低

供应受限仍将支持锡价维持牛市格局

目前锡的价位对很多生产商来说,利润已经相当丰厚,但是由于全球矿山产能有限,因此精锡的产量将继续受到限制。过去多年以来,全球范围内锡的矿山开采项目的投资一直比较缺乏,只有近几年价格上涨以后,这方面的投资才开始活跃起来。但是到2013年之前,全球锡矿山资源将处于一个新旧交替的低谷期,我们很难看到有什么规模较大的矿山项目投产,与此同时,一些传统的锡矿产国的生产正进入下降周期。

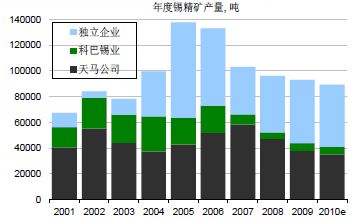

印尼产量的又一个下跌

印尼作为全球锡精矿的主产国,2004-2005年锡精矿的产量曾一度接近14万吨,但是随着政府的管制以及其陆上资源的枯竭,2006年以后该国的产量一直处于持续的下降之中。2010年估计印尼的锡精矿产量为9万吨左右,连续第4年下跌。根据其目前的资源情况来看,我们估计2011年印尼的精矿产量不会超过9万吨,而2012年以后可能会有更大幅度的减少

明苏尔公司在秘鲁的矿山是全球少有的品位较高的矿山之一,但是其矿山资源估计可能到2018年耗尽,公司预计其2011年受矿石品位下降的影响,精矿产量可能减少10%左右。

中国曾经是全球最大的锡精矿出口国、后又转为精锡的主要出口国,而在2008年以后,已经转变为净进口国。这种角色的转换不仅仅出于中国消费的快速增加,同时也有中国原料短缺的影响。从目前中国的原料结构来看,近30%的原料是来自于锡废料,10%左右来自于进口的粗锡和锡精矿,只有60%是来自于国内的锡精矿。国内目前使用的大部分锡废料都是来源于电子厂生产过程中产生的废渣,因此这个来源与国内当年消费有很大的关联,而真正能够影响到全球供需结构变化的是锡精矿的产量。国内目前大部分矿山都是开采多年的矿山,而且小矿山居多,几乎没有什么新的矿山投资项目。因此我们预计未来2-3年中国的矿山产量最多能够维持在9万吨左右。

刚果作为全球新兴的锡矿产地,尽管资源情况较好,但是在2010年美国《多

德-弗兰克》法案出台后,这个被盖上“冲突矿产”标签的矿产地前途未卜,2011年最乐观的预计应该是维持目前15000吨的产量。

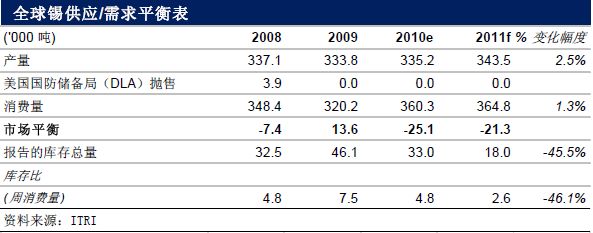

尽管2011年全球经济充满着各种不确定性,尤其是中国的通货膨胀和不断进行的各种紧缩政策令市场担忧,但是在整个经济基本面不遭到大破坏的前提下,即便是将锡的消费量调整到一个微幅增长的状态,2011年全球市场仍可能会有2万吨左右的供应短缺,而且库存消费周比预计会降至2.6周的低点。

基本面的强劲将继续支持锡价在2011年维持牛市格局,宏观经济的变化也可能会使价格在年内有一些调整。按照名义价格,目前锡价已经创下了历史高点,但是从实际价格来看,锡价仍有上涨空间。我们略偏保守的估计,2011全年锡平均价格约为24000美元/吨左右。

80年代早期价格在最高点

中国国内市场2011年的表现将会强于2010年下半年。在大量出口之后,库存已经大幅减少,而其他原料,比如精矿和进口原料都没有什么增长潜力。废料市场可能会继续保持旺盛,但是与消费密切关联,其增加的作用会被消费的增加所抵消。1月中下旬国内市场已经开始暗流涌动,出口需求增加,加上市场对再生资源企业增值税退税取消的预期,在LME价格几乎没有变动的情况下,国内价格快速上涨超过1万元。2月份产量又会受到春节假期和天气的影响,因此3月份以后国内价格有可能会随着消费的恢复而进一步上涨,价格倒挂的情况很快将发生转折。

免责声明:上文仅代表作者或发布者观点,与本站无关。本站并无义务对其原创性及内容加以证实。对本文全部或者部分内容(文字或图片)的真实性、完整性本站不作任何保证或承诺,请读者参考时自行核实相关内容。本站制作、转载、同意会员发布上述内容仅出于传递更多信息之目的,但不表明本站认可、同意或赞同其观点。上述内容仅供参考,不构成投资决策之建议;投资者据此操作,风险自担。如对上述内容有任何异议,请联系相关作者或与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作! 中钨在线采集制作。

|