金融属性凸显 基本金属易涨难跌

一、三季度全球有色金属价格及股指全面反弹

图1:2010年三季度LME有色金属价格走势图

图为2010年三季度LME有色金属价格走势图

图2:2010年三季度上期所有色金属价格走势图

图为2010年三季度上期所有色金属价格走势图

进入2010年3季度以来,中、美股市开始了一轮颇为强劲的反弹,而基本金属亦跟随股市上扬,在传统消费淡季中走出了一轮别样的行情。伦铜和沪铜分 别自年内的低点6038美元以及49468元开始反弹。造成这种格局的最主要原因还是金属的金融属性使然,欧元区经济数据的强劲和美国经济复苏的疲弱形成 鲜明对比,使得美元持续走弱,人们将对于欧元区债务危机的担忧暂时抛诸脑后。中国经济复苏出现放缓的迹象,市场推测下半年紧缩的政策可能将有所放松。而6 月末人民币主动放弃紧盯美元货币,重新回到一篮子货币,使得人民币升值预期升温,加速热钱流入。以上因素使得市场风险偏好急剧升温,资金重新投入高风险市 场,股市、基本金属市场受宠。

而9月份以来,多种迹象表明美联储再次启动量化宽松政策已日趋明朗,美元指数破位下行;人民币兑美元升值开始加速;而中国经济增长下滑的趋势正 在改变,8月份实体经济已经出现反弹的信号,年内的经济低谷可能已经到来,经济复苏有望在四季度提速;基本金属库存持续下滑,而供应“短缺”的投资主题再 次受到市场的关注。伦铜在三季度末冲破8000美元大关,并创出年内新高,跌跌不休的美元更是让市场对于基本金属在四季度创出历史新高充满了期待。然而本 轮基本金属的反弹呈现出外强内弱的局面,投资者对于中国新一轮房地产调控的担忧始终在困扰着市场,成为影响四季度基本金属走势最大的不确定性因素。

表1:全球主要股指三季度表现回顾

图为全球主要股指三季度表现回顾表

二、全球经济缓慢复苏

美国经济弱势复苏 新一轮刺激计划即将开启

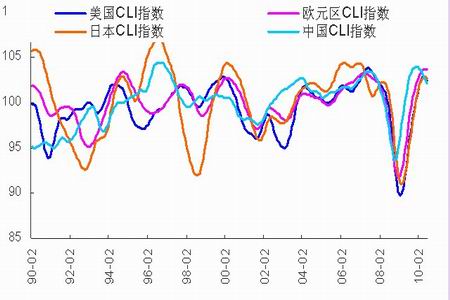

图3:全球OECD领先指标

图为全球OECD领先指标走势图

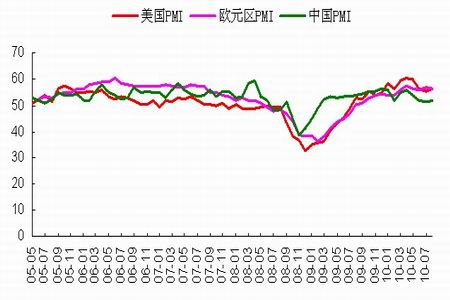

图4:全球主要经济体PMI指数

图为全球主要经济体PMI指数走势图

首先,从OECD领先指标来看,全球主要经济体增速放缓态势基本确认。美国与中国等亚洲国家出现掉头下降,日本与德国还在上行中,但由于两个国 家复苏的基础是出口,随着新兴经济体的增长放缓,两个国家的上行趋势能否保持依然存在较大的疑问。当前,全球经济的系统性风险在减少,但经济复苏放缓却也 是不争的事实。一方面,欧洲债务危机得到缓解,危机国成功发行债券筹措到资金,欧洲银行业也通过了压力测试;而另一方面,随着刺激政策效果的消退,美国经 济复苏的动力明显放缓。欧洲受惠于强劲出口的推动亦难以延续至第四季度。失业、收入、财政赤字等长期因素成为拖累经济持续复苏的主因。这将导致发达国家进 入持续高失业率、低增长率的弱势复苏时期。

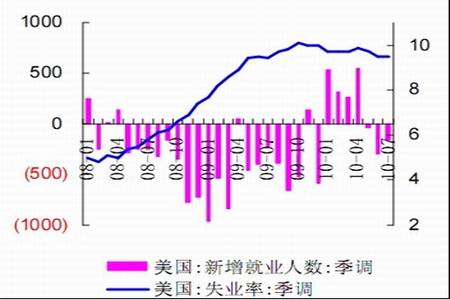

图5:美国就业情况

图为美国就业情况走势图

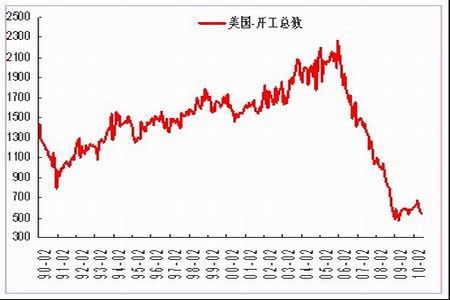

图6:美国房屋开工总数

图为美国房屋开工总数势图

图7:美国耐用品订单

图为美国耐用品订单走势图

图8:美国通胀数据

图为美国通胀数据走势图

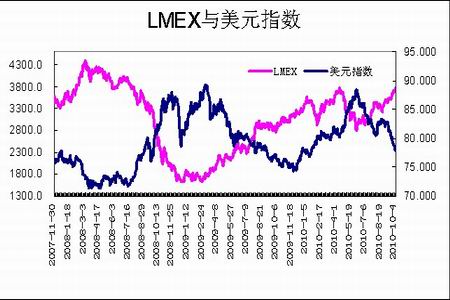

图9:LMEX与美元指数

图为LMEX与美元指数走势图

目前,美国经济还处于底部区域。具体表现为:失业率依然居高不下,房地产市场继续低位徘徊;虽然2010年以来的产能利用率在持续复苏,但产能 利用率还处在低位;核心物价指数持续下降,表明需求的动力依然不足。但从消费信贷与耐用品订单指数观察,经济已经出现一定程度的复苏迹象。储蓄率处于高位 放缓、消费者信贷折年率从 2010 年 4 月降幅达到2009 年年底以来的高峰值以后,降幅在逐步放缓。2010 年6 月折年率为负0.6,为危机以来降幅的最低值。耐用品新订单指数从2010 年3 月开始复苏,到2010 年7 月保持在 10%以上,同比增速达到了2000 年以来的高峰值。8月份美国ISM制造业指数(1350.214,7.09,0.53%)回升,且制造业指数连续第13个月处于扩张状态,制造业采购活动出现4个月来首次环比上涨,表明美国制造业复苏态势良好,制造业二次探底的担忧得到缓解。乐观的制造业数据鼓励投资者持有风险资产,市场逢低吸纳制造业相关金融产品,为基本金属价格高位运行提供了有力的支撑。

然而为了刺激美国经济强力复苏,继续采取宽松的货币政策将是美国必然的选择。因为经过欧洲主权债务危机的惨痛教训之后,各国政府对其本国政府负 债都表现出了小心翼翼的态度,在这种背景下,通过财政政策获得增量资金以刺激经济的空间或许不会太大。既然财政政策不会再有太大作为,只能通过货币政策稳 定国民经济。美联储会继续保持量化宽松货币政策基调不变,甚至在经济确实有必要的时候重启量化宽松政策,这很可能导致美元进一步走软,从而推动基本金属价 格上行。

中国经济企稳 四季度有望继续回暖

图10:中国工业增加值 当月同比

图为中国工业增加值 当月同比走势图

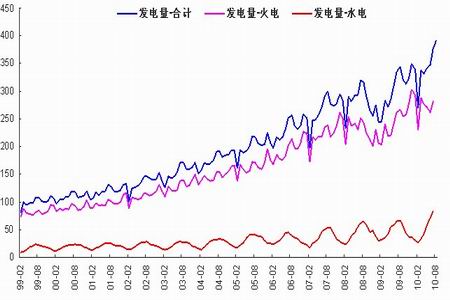

图11:中国发电量

图为中国发电量走势图

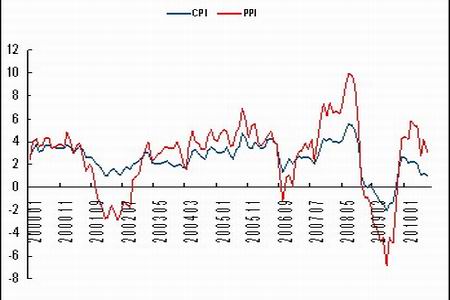

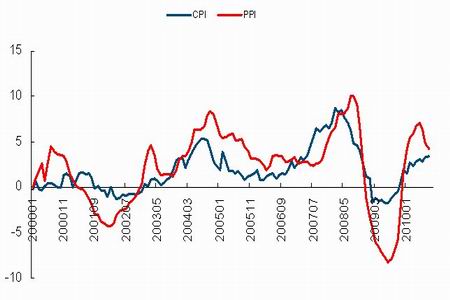

图12:中国通胀指标CPI/PPI

图为中国通胀指标CPI/PPI走势图

尽管中国经济增长在6.7月份有所放缓,但从8月份统计局数据观察,经济增速下滑势头已收到遏制。与此同时,受食用农产品(22.75,0.80,3.64%)价 格上涨的影响,8月份CPI涨幅如期创出此轮反弹的新高。8月份工业增加值同比增长13.9%,较上月回升0.5个百分点,为工业生产增速持续5个月放缓 之后首次回升。分类来看,重工业增速回升, 成为本月工业增速回升的关键所在。8月份工业增加值增速的意外回升可能意味着工业生产环比增速已经企稳,整个经济同比增速下滑势头放缓。另外,8月份领先 指标PMI指数的回升,尤其是新订单指大幅回升2.1个百分点, 进一步印证了工业生产环比增速有企稳的迹象。中国经济有望在四季度继续回暖。

货币供应方面,央行数据显示,8月份新增人民币贷款5452亿元,不仅略高于市场预期的5000亿元,也明显高于去年同期水平。在新增贷款较去 年同期增加的推动下,8月份M2增长19.2%,较上月意外回升1.6个百分点,而8月份的银行间市场同业拆借利率较上月回落,显示资金供给并非紧张。展 望四季度的货币政策,我们认为,虽然经济短期似已企稳,通胀压力增加以及房市量价回升,短期内紧缩预期可能会有所增强,但是外围经济仍然存在较大不确定 性,即使紧缩,其力度也会相对有限。

资金将向新兴经济体流入

图13:美国流动性

图为美国流动性走势图

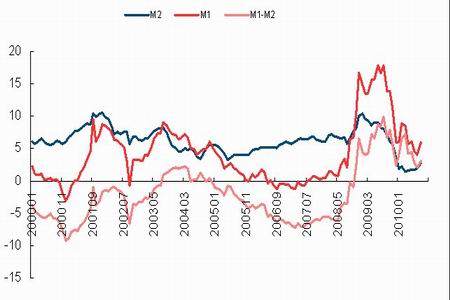

图14:中国流动性

图为中国流动性走势图

图15:中国热钱流动

图为中国热钱流动走势图

日本央行(BOJ) 在10月5日意外宣布降息,打响了全球央行新一轮量化宽松,拯救经济复苏行动的第一枪。而同一天澳洲联储(RBA)也意外宣布维持利率不变,而并未如市场 所料般加息25个基点。随着全球经济复苏的放缓,美联储(Fed)内部有关是否增加量化宽松规模的分歧正在消除,宽松货币政策还将保持。由于新兴经济体复 苏状况好于发达经济体,同时又普遍面临通胀的压力,货币政策具有紧缩的要求。货币政策在两者之间形成的落差构成了全球资金流动的主要推动力。新兴经济体面 临资金加速流入与资产泡沫的可能,而基本金属凭借其良好的金融属性,往往能受到投机资金的青睐。

三、基本金属供应过剩局面有所好转

铜库存回落 供应过剩开始向短缺转化

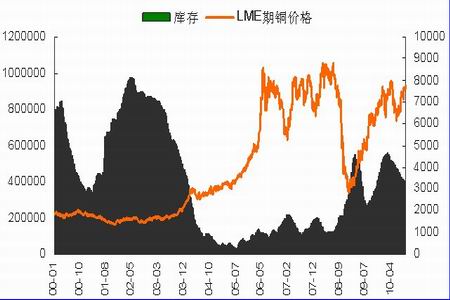

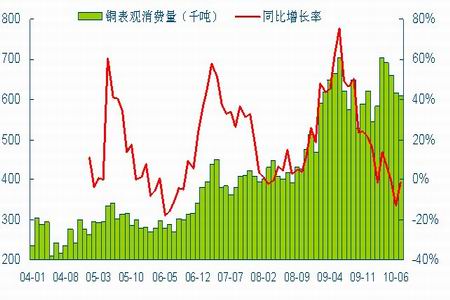

LME铜库存自2月中旬以来,已大幅减少逾30%,且进入9月份以来注销仓单日均在2.6万吨,9月下旬欧洲地区注销仓显著增加,这意味着未来 一段时间内LME铜库存的下滑可能还将持续;上海铜库存自2月初以来已减半至87447吨,虽然由于部分冶炼厂检修的原因,8月份国内精炼铜产量有所下 滑,但作为全球最大的铜消费国中国3季度的表观消费还是出现了一定程度的回升。8月份中国精炼铜进口26.9万吨,环比增19.7%,同比增22.4%, 且7、8月份的比值并不利于进口,这也充分说明了国内需求依然强劲。

图16:LME铜库存与价格运行

图为LME铜库存与价格走势图

图17:中国铜表观消费

图为中国铜表观消费走势图

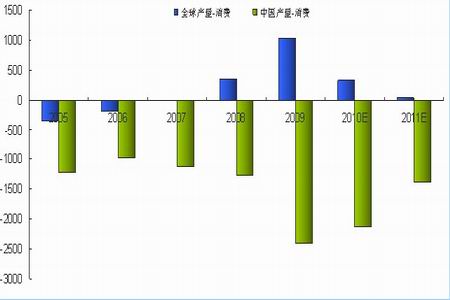

来自国际铜研究小组(ICSG)的数据显示,今年1-6月份全球精铜消费同比增长9.3%(或66.4万吨),精铜产出同比增长5.7%(或 50.8万吨)供需缺口28.1万吨,超过了去年同期的12.5万吨;6月份全球精炼铜供应短缺8.4万吨,尽管6月全球精铜产能利用率已大幅上升至 83.1%,全球铜矿产能利用率也升至84%。这说明,全球铜的供需平衡正由过剩向短缺转化。ICSG近日表示,2011年全球精炼铜市场将出现40万吨 的缺口,因经济活跃程度上升提振需求超过产量增长速度。高盛也在一份报告中称,将未来12个月的铜价(62790,380.00,0.61%)预估进行上调,用以反应市场“极其”紧张的供应前景。

图18:全球铜供需预测

图为全球铜供需预测走势图

国内电解铝产量有望削减 电价上涨推升成本

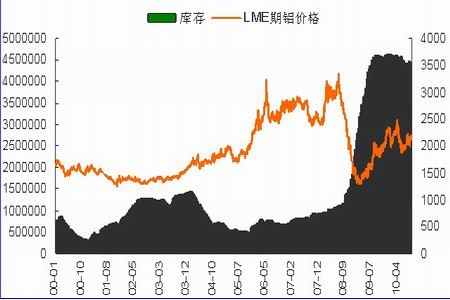

图19:LME铝库存与价格运行

图为LME铝库存与价格走势图

中国8月份电解铝产量为127.9万吨,自5月份的历史高点累计回落10%,尽管铝价(16375,80.00,0.49%)有 所上涨。主要是由两方面的原因造成的:一方面由于国家从6月1日起将限制类企业执行的电价加价标准从0.05元提高到1元,淘汰类企业的加价标准由 0.20元提高到0.30元,预计下半年行业平均电价可能在上调2分钱左右,使得吨铝成本达到7200元左右,成本的上涨已是不争的事实。按目前的铝价很 多企业仍处于亏损的状态,减产可能是无奈之举。另一方面,迫于节能减排的压力,某些地方政府强制对当地铝企限产,因此四季度中国的电解铝产量有望削减,而 铝价将受到成本上升的支撑。但依然高企的库存仍将限制铝价上行的高度。

图20:中国电解铝月度产量及同比增速

图为中国电解铝月度产量及同比增速走势图

图21:中国铝表观消费

图为中国铝表观消费走势图

锌消费良好 过剩状况有所好转

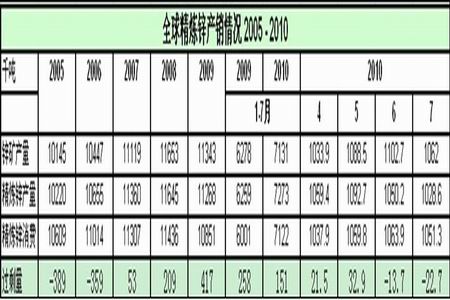

表2:全球精炼锌产销情况2005-2010

图为全球精炼锌产销表

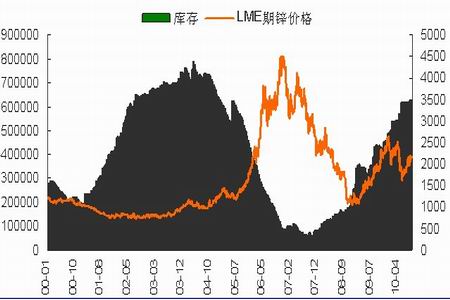

图22:LME锌库存与价格运行

图为LME锌库存与价格走势图

从全球的情况来看,1-7月份全球锌精矿产量同比增加13.5%,主要的增长来自澳大利亚、中国、印度和墨西哥。精炼锌产量同比增加 16.2%,而消费量则大幅增加18.7%,消费的主要增长还是来自于中国、欧洲以及日本。2010年前7个月全球精炼锌产量过剩15.1万吨,同比下降 41%,显示精炼锌的过剩状况有了明显的好转,但库存的消化仍需时日。

表3:2008-2010E年国内锌供需平衡

图为年国内锌供需平衡表

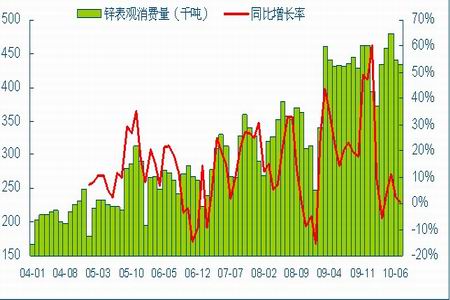

图23:中国锌表观消费

图为中国锌表观消费走势图

国内的情况亦较为乐观,根据上海有色金属网的调研(SMM)2010年1-7月份国内锌下游行业平均开工率在73.02%,除镀锌行业受国家房 地产政策调控等影响开工率又有起伏以外,压铸合金、电池、黄铜、氧化锌行业的开工率都在高位运行。SMM预计今年国内精炼锌的实际消费将达到458.5万 吨,同比有8%左右的上升。

供应方面,截至7月国产锌精矿供应同比增加29%,主要是由于锌价上涨引发锌矿企业开工率提高所致,而进口锌精矿同比则减少15.8%,这表明 今年国内的精矿自给率有所提高。由于国内锌冶炼企业从5月起开始减产、检修使得开工率在7月份降至年内最低。虽然今年国内冶炼企业的新建规模达94万吨, 但迫于节能减排等压力,扩建项目一再搁置,实际投产的产能估计将在42万吨左右,预计今年国内锌冶炼总产能将达到631.5万吨,扩张速度为11.3%, 同比有所放缓。

四、人民币升值与新一轮房地产调控对基本金属走势的影响

图24:美元兑人民币走势图

图为美元兑人民币走势图

从6月21日中国宣布汇改至今,人民币兑美元升至超过2%,与此同时伦铜的上涨幅度为23%,历史上2005年7月—2006年5月人民币兑美 元升值1%,伦铜却上涨147%至83280元的历史高位。这说明人民币升值推涨伦铜的边际效应在降低。反而是伦铜的上涨可能令中国买家有所担忧,从而使 得中国精铜进口不升反降。四季度基本金属外强内弱的格局可能将延续。

图25:中国房地产投资同比增速

图为中国房地产投资同比增速走势图

为了抑制房价过快上涨,国务院于今年4月17号下发了关于坚决遏制部分城市房价过快上涨的通知。新“国十条”出台至今已有数月,但从5-9月份 房价运行的状况来看收效甚微。部分城市还出现了房价、地价越调越高的问题,为坚决遏制部分城市房价过快上涨的势头,本年楼市调控第二波政策出台:9月29 日,国家有关部委分别出台措施,巩固房地产市场调控成果,促进房地产市场健康发展。总体来讲,调控第二波要求巩固第一波的政策,加大第一波政策的执行力 度,并且强调推进房产税改革、对首套房一律执行首付30%及以上的信贷政策。有这可能使房地产市场短期成交量迅速下降,量缩的同时价格有所下降。同时政府 对于房地产的调控手段依然还有很大的余地,因为房产税出台的预期始终存在,一旦房价继续上涨,房产税的出台将加速。四季度房地产投资势必会受到影响,从而 波及基本金属的需求,这也是国内基本金属在四季度能否持续上涨最大的不确定性因素。

五、四季度展望

总体来看,全球经济依然呈现出复苏的态势(尽管其速度甚为缓慢,其中亦充满了诸多矛盾),欧洲的需求向好、以中国为代表的新兴经济体表观消费预 期增长,美元的贬值使得基本金属的金融属性凸显,这些都将支持LME基本金属高位运行,四季度仍将维持易涨难跌的局面。伦铜在站稳8000美元以后,依然 还有向上的空间。反而是国内供需趋于平衡加上人民币升值、房地产调控等因素使得沪铜(62780,370.00,0.59%)的上行空间有限,从而拖住伦铜上行的步伐,降低伦铜再创历史新高的可能,但伦铜在7800美元一线的支撑较强。预计四季度沪铜运行的空间可能在58000—64000元之间;伦锌在2400—2500美元之间将会遭遇重压力,沪锌(19510,310.00,1.61%)的振荡区间可能将上移至18000—20000元之间,支撑在16500元;而尽管伦铝的走势非常强劲,但鉴于国内供应过剩的状况在短期内依然难以彻底消除。因此,我们认为四季度沪铝(16370,75.00,0.46%)的运行区间将会上移16000—17000元之间,支撑在15000元。

免责声明:上文仅代表作者或发布者观点,与本站无关。本站并无义务对其原创性及内容加以证实。对本文全部或者部分内容(文字或图片)的真实性、完整性本站不作任何保证或承诺,请读者参考时自行核实相关内容。本站制作、转载、同意会员发布上述内容仅出于传递更多信息之目的,但不表明本站认可、同意或赞同其观点。上述内容仅供参考,不构成投资决策之建议;投资者据此操作,风险自担。如对上述内容有任何异议,请联系相关作者或与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作! 中钨在线采集制作。

|