2010年下半年中国钢材出口形势分析

喧嚣已久的钢材出口退税政策终于出台,热卷、中厚板带、型材和部分冷卷将在7月15日以后不再享有9%的退税政策,这对刚有起色的国内钢材出口来说无疑是 个沉重打击。随着形形色色贸易保护主义政策的泛滥,在国际市场资源供给逐渐恢复、人民币升值压力越来越大、全球钢价出现回落等背景下,蓝鲸钢工作室认为下 半年钢材出口面临的压力明显上升。

一、全球粗钢产量继续大幅增长,主要产钢国增长迅猛,对进口钢材需求降低

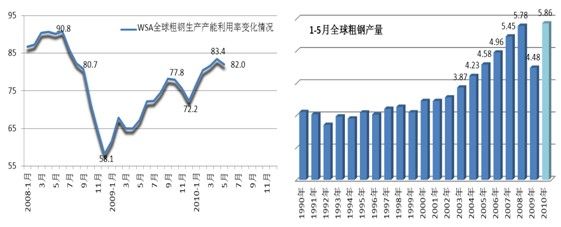

根据6月21日WSA公布的最新统计数字,1-5月份,全球66个国家和地区累计生产粗钢5.86亿吨,同比增长29.8%;5月份当月粗 钢产量1.24亿吨,同比增长29.1%,粗钢产能利用率82.0%,连续第四个月保持在80%以上。按此计算,2010年全球粗钢产量将达到14.5亿 吨水平,取代2008年成为全球粗钢产量的最高峰值。

从 WSA的统计数字上看,今年前5个月,中国不仅占全球粗钢产量的比重由上年的48.1%降为45.9%,而且从增量变化上看,中国也出现下降趋势,除中国 以外的其他国家粗钢增量占61.6%,而中国只占39.4%。欧盟27国粗钢产量同比增长年45.9%,其中欧盟最大产钢国—德国粗钢产量同比增长了 66.7%;北美地区粗钢产量同比增长了60.7%,其中美国增长了69.3%;南美增长了33.0%,其中巴西增长了56.9%;亚洲的日本增长了 52.7%;大洋洲的澳大利亚增长了87.9%。与上述国家和地区粗钢产量迅猛增长形成对照的是,同期中国粗钢产量只增长了23.8%,远远低于上述国家 和地区,也就是说,经受金融危机打击的北美和欧洲市场资源供给日趋充裕,对进口钢材的需求有所降低。

|

单位:千吨 |

2010年1-5月 |

上年同期 |

同比增量 |

同比 |

|

产量 |

占比% |

产量 |

占比% |

增量 |

占比% |

增长% |

|

66国合计: |

586059 |

|

451451 |

|

134608 |

|

29.8 |

|

扣除中国 |

317156 |

54.1 |

234302 |

51.9 |

82854 |

61.6 |

35.4 |

|

1、欧盟(27国) |

74360 |

12.7 |

50957 |

11.3 |

23403 |

17.4 |

45.9 |

|

2、其它欧洲国家 |

12629 |

2.2 |

10897 |

2.4 |

1732 |

1.3 |

15.9 |

|

3、独联体(6) |

44382 |

7.6 |

36336 |

8 |

8046 |

6 |

22.1 |

|

4、北美 |

46635 |

8 |

29011 |

6.4 |

17624 |

13.1 |

60.7 |

|

5、南美 |

17592 |

3 |

13231 |

2.9 |

4361 |

3.2 |

33 |

|

6、非洲 |

6778 |

1.2 |

5885 |

1.3 |

893 |

0.7 |

15.2 |

|

7、中东 |

8007 |

1.4 |

7060 |

1.6 |

947 |

0.7 |

13.4 |

|

8、亚洲 |

372390 |

63.5 |

296198 |

65.6 |

76192 |

56.6 |

25.7 |

|

扣除中国 |

103487 |

17.7 |

79049 |

17.5 |

24438 |

18.2 |

30.9 |

|

9、大洋州 |

3286 |

0.6 |

1877 |

0.4 |

1409 |

1 |

75.1 |

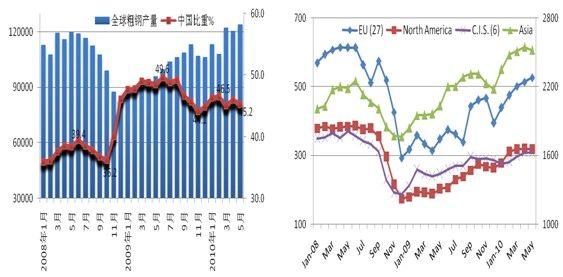

中国占全球粗钢产量的比重在2008年以 前低于40%,但是自 2009年以来均保持在45%以上,其中2009年6月份曾达到过49.6%,在今年的5月份降为45.2%,也说明中国粗钢产量已不再是全球粗钢产量增 长的火车头。从粗钢日产水平看,北美地区及独联体6国粗钢产量增长趋势不如亚洲和欧洲明显。

二、中国出口呈快速恢复的趋势,但结构仍以板材为主

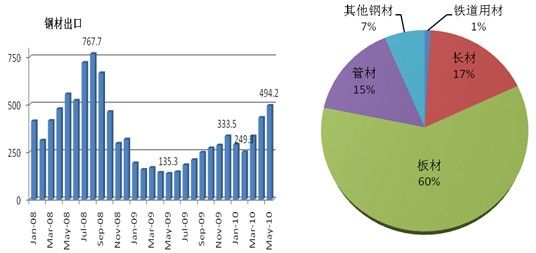

1-5月,中国累计出口钢材近1800万吨,是去年同期的1.3倍。受金融危机的打击,中国钢材出口在2008年下半年至2009年的上半 年呈持续的下降趋势。从单月钢材出口量变化情况看,2008年8月份,中国钢材出口量升至767.8万吨,创历史最高水平,占当月钢材产量的16.1%; 但是在2009年的5月份,降低到135.3万吨,仅占当月中国钢材产量的2.4%;之后直至2010年的5月份,钢材出口呈现为反弹的趋势。至5月份, 中国出口钢材494万吨,占国内钢材产量的6.9%。6月份,受国家出口税收政策调整预期的刺激,钢材出口有望突破500万吨。蓝鲸钢工作室认为,从正常 的出口规模上看,钢材出口占产量的10%是较为合适的比例。

中国1-5月出口钢材中,长材出口量309万吨,占全部钢材比出口量的17.2%。同比增长了209万吨,同比增速分别是2.08倍;板材 出口量1078万吨,占全部钢材比出口量的60.0%,同比增长了767万吨,增速是2.46倍;管材出口量为276万吨,占全部钢材比出口量的 15.4%,同比增长了4万吨,增速仅为1.5%。从结构上看,长材和板材出口量占全部出口钢材总量的比重分别为17.2%和60.0%,分别比去年同期 增长了4.5个百分点和20.6个百分点,管材出口量占比则是下降了19个百分点。

|

单位:万吨 |

1-5月份 |

上年同期 |

同比增长 |

|

数量 |

占比% |

数量 |

占比% |

数量 |

增长% |

|

1、铁道用材 |

17 |

0.9 |

23 |

3 |

-6 |

-27.8 |

|

2、长材 |

309 |

17.2 |

100 |

12.7 |

209 |

208.6 |

|

3、板材 |

1078 |

60 |

311 |

39.4 |

767 |

246.2 |

|

4、管材 |

276 |

15.4 |

272 |

34.4 |

4 |

1.5 |

|

5、其他钢材 |

116 |

6.5 |

83 |

10.6 |

33 |

39.5 |

板管比变化幅度不大,由去年同期的73.8%,升为今年1-5月份的75.4%,上升了1.76个百分点。但板材比重迅速上升,管材大幅下降,与国际市场的贸易保护主义有直接的关系。

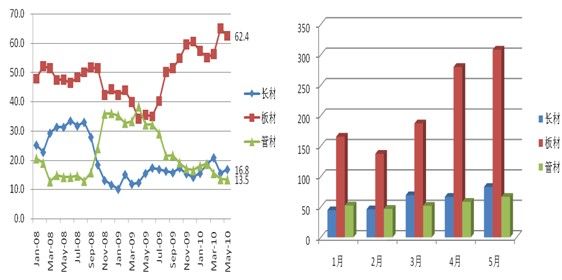

(1)长材中的钢筋出口量明显下降,出口同比下降了44.2%,是长材产品中唯一一个出口量同比减少的品种;大型型钢、棒材及线材则大幅增长,分别同比增长2.86倍、2.62倍和2.38倍。

|

单位:万吨 |

1-5月份 |

上年同期 |

同比增长 |

|

数量 |

占比% |

数量 |

占比% |

数量 |

增长% |

|

长材出口量 |

309 |

17.2 |

100 |

12.7 |

209 |

208.6 |

|

1、大型型钢 |

93 |

5.2 |

24 |

3.1 |

69 |

286.2 |

|

2、中小型型钢 |

12 |

0.7 |

5 |

0.6 |

7 |

155.9 |

|

3、棒材 |

98 |

5.5 |

27 |

3.4 |

71 |

262.8 |

|

4、钢筋 |

9 |

0.5 |

16 |

2 |

-7 |

-44.2 |

|

5、线材 |

96 |

5.4 |

28 |

3.6 |

68 |

238.3 |

(2)板材出口量增长幅度超过了长材,特别是热轧薄宽钢带同比增幅达到18.43倍,热轧窄带钢增幅达8.61倍。增速如此之快,被纳入7月15日后取消出口退税的品种清单中并不会令人感到惊讶。

|

单位:万吨 |

1-5月份 |

上年同期 |

同比增长 |

|

数量 |

占比% |

数量 |

占比% |

数量 |

增长% |

|

板材出口量 |

1078 |

60.01 |

311 |

39.41 |

767 |

246.2 |

|

1、特厚、厚、中板 |

183 |

10.19 |

118 |

14.93 |

65 |

55.22 |

|

2、热轧宽板带 |

470 |

26.18 |

65 |

8.21 |

405.3 |

624.37 |

|

3、冷轧薄板带 |

90 |

5.03 |

19 |

2.35 |

71.8 |

385.96 |

|

4、热轧窄带钢 |

25 |

1.39 |

3 |

0.33 |

22 |

861.23 |

|

5、冷轧窄带钢 |

15 |

0.86 |

4 |

0.53 |

11 |

266.22 |

|

6、镀层板 |

192 |

10.71 |

50 |

6.34 |

142 |

283.93 |

|

7、彩涂板 |

96 |

5.36 |

49 |

6.18 |

47 |

97.07 |

|

8、电工钢板 |

6 |

0.31 |

4 |

0.53 |

1 |

30.97 |

进入6月份,国际市场出现较为明显的价格回落,国际市场与国内 市场的价格差距被压缩,中国钢材出口的难度有所加大。尽管不排除三季度、至少是7-8月份钢材出口还会保持相当规模,但一方面由于美国、欧盟等对进口钢材 需求的减少,日韩等国出口钢材增加;另一方面国际市场价格回落,再加上取消热卷等品中国出口退税政策的调整,下半年中国钢材出口量将出现减少的趋势。

免责声明:上文仅代表作者或发布者观点,与本站无关。本站并无义务对其原创性及内容加以证实。对本文全部或者部分内容(文字或图片)的真实性、完整性本站不作任何保证或承诺,请读者参考时自行核实相关内容。本站制作、转载、同意会员发布上述内容仅出于传递更多信息之目的,但不表明本站认可、同意或赞同其观点。上述内容仅供参考,不构成投资决策之建议;投资者据此操作,风险自担。如对上述内容有任何异议,请联系相关作者或与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作! 中钨在线采集制作.

|