ҙУПЦ»хЙэМщЛ®ұд»Ҝ·ЦОцУРЙ«ҪрКфјЫёсІЁ¶ҜөДМШРФ

ПЦ»хөДЙэМщЛ®ЧҙҝцҝЙТФјдҪУөШ·ҙУііцУРЙ«ҪрКфКРіЎөДПы·СЧҙҝцЎЈЙэЛ®ФҪёЯЛөГчПЦ»хРиЗуФҪҪфЗОЈ¬¶ФУЪУРЙ«ҪрКфјЫёсАҙЛөКЗТ»ёцАыәГЈ¬·ҙЦ®АыҝХЎЈ09ДкЦБҪсЈ¬ЛдИ»УР Й«ҪрКфјЫёсТ»В·ЕКЙэЈ¬ө«КЗLMEПЦ»хЙэМщЛ®ИҙКјЦХО¬іЦФЪёәЦөЈ¬Т»·ҪГжУЙУЪИ«ЗтРФөДҪрИЪОЈ»ъөјЦВИ«ЗтУРЙ«ҪрКфКРіЎПы·СФціӨ»әВэЈ»БнТ»·ҪГжЈ¬УЙУЪИ«ЗтУРЙ«ҪрКф КРіЎ№©ҙуУЪЗуөДёсҫЦИФГ»УР·ўЙъҙуөДёДұдЈ¬ЛдИ»УРЙ«ҪрКфјЫёсТ»В·ЙПХЗЈ¬ө«КЗ¶јКЗ»щУЪН¶ЧКХЯ¶ФҫӯјГөДАЦ№ЫФӨЖЪЈ¬И«ЗтУРЙ«ҪрКфөДРиЗуИФИ»І»ИЭАЦ№ЫЈ¬ТтҙЛөјЦВУРЙ« ҪрКфіӨКұјдөДО¬іЦМщЛ®ЧҙМ¬ЎЈ

ЎЎЎЎТ»ЎўЙэМщЛ®КЗ·ҙУіПы·СЧҙҝцөДЦШТӘЦёұк

ЎЎЎЎУРЙ«ҪрКфөДПЦ»хЙэМщЛ®ҝЙТФЧчОӘУРЙ«ҪрКфКРіЎөД№©УҰ¶МИұ»т№эКЈөДЦШТӘІОҝјЦёұкЦ®Т»ЎЈОТГЗИПОӘіцПЦҙЛПЦПуөДФӯТтКЗЈ¬УРЙ«ҪрКфөДУГНҫИХТж№г·әЈ¬ЖдФЪЙъ ІъЎўЙъ»оЦРөДІ»ҝЙ»тИұРФК№өГУРЙ«ҪрКфөДПы·СБҝЦрДкФцјУЈ¬УлЖдН¬КұЈ¬№©ёшБҝТІҙу·щФцјУЈ¬ө«УЙУЪёчЖ·ЦЦөДУГНҫј°ЧКФҙПЎИұРФөДІ»Н¬Ј¬ёчёцЖ·ЦЦөДұнПЦТІІ»ҫЎПаН¬Ј¬ ТФөҘёцЖ·ЦЦ·ЦОцАҙҝҙЈәНӯЧчОӘЧКФҙПЎИұРФЙМЖ·Ј¬№©ёшёьИЭТЧКЬөҪЧКФҙЖҝҫұөДЦЖФјЈ¬Тт¶шјЫёсөДұд»ҜКЬРиЗуұд»ҜУ°ПмҪПҙуЈ¬РиЗуЙПЙэКұ№©ёшёъІ»ЙП»бФміЙјЫёсөДјұҫзЙП ЙэЈ¬·ҙЦ®ФтФміЙјЫёсөДјұҫзПВҪөЎЈ¶шВБЧчОӘДЬФҙРФЙМЖ·Ј¬Ж乩ёшЦчТӘКЬіЙұҫөДУ°ПмЈ¬УлРиЗуФміЙөДјЫёсұд»ҜПаұИЈ¬іЙұҫөДұд¶ҜёьОӘЖҪ»әЎЈ

ЎЎЎЎҙУПВНјЦРОТГЗҝЙТФ·ўПЦ№эИҘК®ДкАҙУРЙ«ҪрКфөДұд»Ҝ·ЗіЈҙ󣬶шЗТёщҫЭЙэМщЛ®ОТГЗҝЙТФ°СЖдҙуМе·ЦОӘ6ёцҪЧ¶ОЈЁТФНӯОӘАэЈ©Ј¬·ЦұрКЗЈә1Ўў2000Дк -2004ДкДкіхөДБгЦбПВ·ҪФЛРРҪЧ¶ОЈ¬ТІ·ҙУііцҙЛҪЧ¶ОөДУРЙ«ҪрКфРиЗуІ»НъЈ¬өјЦВПЦ»х№©УҰ№эКЈЈ¬Тт¶шіӨКұјдөДұЈіЦМщЛ®ЧҙМ¬Ј»2Ўў2004-2005ДкөДҝмЛЩ ЙПЙэҪЧ¶ОЈәОТГЗИПОӘәЬҝЙДЬөДФӯТтКЗЛжЧЕЧКФҙҝӘІЙЦ®әуөДјұҫзјхЙЩЈ¬ЧКФҙөДПЎИұРФұд»ҜПа¶ФДЬФҙөДұд»ҜёьОӘҫзБТЈ»3Ўў2006-2007Дк7ФВөДёЯО»»ШВдөДҪЧ ¶ОЈ»4Ўў2007Дк-2008ДкіхөЧјұЛЩЙПХЗөДҪЧ¶ОЈ»5Ўў2008Дк3ФВ-2009ДкөДҪрИЪОЈ»ъҪЧ¶ОЈ¬ҪрИЪОЈ»ъөјЦВёч№ъҫӯјГІҪИлөНГФЈ¬РиЗуіЦРшО®ГТЈ¬УРЙ« ҪрКфЙэМщЛ®ТІіӨЖЪұЈіЦМщЛ®ЧҙМ¬Ј»6Ўў2009ДкТФАҙИ«ЗтҫӯјГ»әВэёҙЛХөДҪЧ¶ОЈ»ёч№ъХюё®ҫИКРХюІЯҙЩК№И«ЗтҫӯјГҙУөЧІҝ·ҙөҜЈ¬»әВэЧЯКЖёҙЛХЦ®В·Ј¬¶шУРЙ«ҪрКфөДРи ЗуТІЦрІҪЙэОВЈ¬ө«№©ҙуУЪЗуөДёсҫЦИФОҙ·ўЙъёДұдЈ¬ПЦ»хЙэМщЛ®јМРшұЈіЦМщЛ®ЧҙМ¬ЎЈ

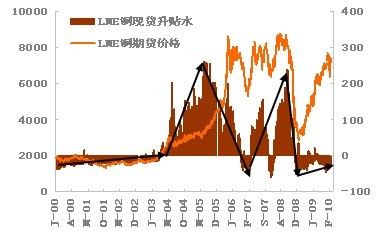

ЎЎЎЎНјұн 1 LMEИэФВНӯјЫёсУлПЦ»хЙэМщЛ®өюјУНј

ЎЎЎЎНЁ№э¶ФЙПНјөД·ЦОцҝЙЦӘЈ¬УЙУЪНӯөДПЎИұМШРФЈ¬ЖдФЪјЫёсІЁ¶ҜТФј°ПЦ»хЙэМщЛ®ұд»ҜҪПОӘҫзБТЈ¬¶шВБУЙУЪВБЎўРҝІъДЬ№эКЈОКМвҪПОӘСПЦШЈ¬ЖдјЫёсІЁ¶Ҝ·щ¶ИҪПРЎЈ¬ҙуІҝ·ЦКұјд¶јұЈіЦМщЛ®ЧҙМ¬ЎЈ

ЎЎЎЎ¶юЎўҝвҙжУлЙэМщЛ®ёәПа№ШРФҪПЗҝ

ЎЎЎЎҝвҙжҝЙТФҝҙЧчКЗКАҪзУРЙ«ҪрКф№©РиөДЎ°ЗзУкұнЎұЈ¬ҝвҙжТтЛШТ»ЦұКЗҪьР©ДкАҙУРЙ«ҪрКфіҙЧчөДЦчМвЦ®Т»Ј¬НЁ№э¶Ф2000-2010ДкУРЙ«ҪрКфҝвҙжј°ЖдЙэ МщЛ®ЧЯКЖөД·ЦОцЈ¬ОТГЗ·ўПЦҝвҙжТтЛШИ·Кө¶ФУРЙ«ҪрКфјЫёсј°ЖдЙэМщЛ®ҫЯУРҪПҙуөДУ°ПмБҰ,ҫЯМеұнПЦФЪ: УЙУЪ№©ёш№эКЈөјЦВҝвҙжБҝО¬іЦёЯО»,УРЙ«ҪрКфјЫёсПа¶ФҪПөНЈ¬ЙэМщЛ®НЁіЈФЪБгЦбПВ·ҪФЛРРЈ¬ҝвҙжәНЙэМщЛ®ұд»ҜҪПОӘГчПФЈ»¶шУЙУЪПы·СНъКўҝвҙжБҝФЪөНО»Кұ,ҙЛКұјЫёс Па¶ФФЪёЯО»ФЛРР,УЙУЪПЦ»хРиЗуҪфЗОЈ¬УРЙ«ҪрКфНЁіЈұЈіЦЙэЛ®ЧҙМ¬ЎЈ

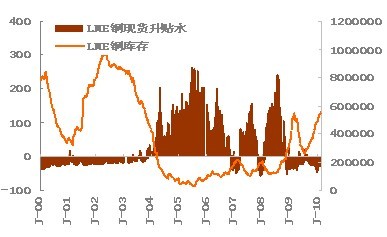

ЎЎЎЎНјұн 2 LMEНӯПЦ»хЙэМщЛ®ј°ҝвҙжөюјУНј

ЎЎЎЎНЁ№эЙПНјҝЙТФҝҙіцЈ¬ҝвҙжУлЙэМщЛ®ёәПа№ШРФҪПЗҝЈ¬ОТГЗИПОӘіцПЦХвЦЦЗйҝцөДЦчТӘФӯТтКЗУРЙ«ҪрКфөДЧКФҙМШРФУлёч№ъРиЗуөДҪбәПФміЙөДЎЈҝвҙжЧчОӘёч№ъ№©Ри өДЦШТӘІОҝјЦёұкЈ¬ДЬ№»ҪПОӘҝН№ЫөД·ҙУіИ«ЗтёчёцКұЖЪөДХжКөРиЗуЎЈҙУДҝЗ°АҙҝҙЈ¬ҪрИЪОЈ»ъөДУ°ПмЦрҪҘФ¶ИҘЈ¬ө«КЗёч№ъҫӯјГИФФЪёҙЛХҪЧ¶ОЈ¬ЛщОҪЎ°ЦР№ъРиЗуЎұІўІ»ДЬКө ЦКРФАӯ¶ҜИ«ЗтөДУРЙ«ҪрКфПы·СЈ¬ТтҙЛЈ¬2010ДкУРЙ«ҪрКфИфПлСУРш09ДкөДХЗКЖЈ¬РиТӘИ«ЗтҫӯјГөДҪшТ»ІҪөДәГЧӘЈ¬Ҫш¶шАӯ¶ҜИ«ЗтУРЙ«ҪрКфПы·СЈ¬ҝвҙжБҝЦрҪҘПВҪөТФ ј°УРЙ«ҪрКфПЦ»хұЈіЦЙэЛ®ЧҙМ¬»тРнКЗУРЙ«ҪрКфЙПРРөДЦШТӘМхјюЎЈДҝЗ°И«Зт¶ФЎ°ЦР№ъТтЛШЎұТААөРФҪПЗҝЈ¬ТІҝЙТФНЁ№эҝвҙжТФј°ЙэМщЛ®өДұд»ҜОӘЕР¶ПКРіЎөДЦШҙуЧӘХЫөгМб №©ІОҝјЎЈ

ЎЎЎЎИэЎўҪбВЫЈәУРЙ«ҪрКфёЯО»ХрөҙөДЧЯКЖ»тҪ«СУРш

ЎЎЎЎЧЫЙПЛщКцЈ¬УРЙ«ҪрКфөДјЫёсұд»ҜУлПЦ»хЙэМщЛ®ТФј°ҝвҙжЧҙҝцГЬЗРПа№ШЈ»ҙУЙПКц·ЦОцҝЙТФҝҙіцЈ¬LMEПЦ»хЙэМщЛ®ТАҫЙұЈіЦМщЛ®ЧҙМ¬Ј¬јУЦ®ДҝЗ°УРЙ«ҪрКфҝв ҙжёЯЖуЈ¬ХвҪ«»б¶ФУРЙ«ҪрКфЙПРРРОіЙҪПҙуөДС№БҰЈ¬ө«КЗДҝЗ°ХэЦөҙәҪЪ№эәуУРЙ«ҪрКфөДҙ«НіөДПы·СНъјҫЈ¬ОТГЗИПОӘДҝЗ°УРЙ«ҪрКфёЯО»ХыАнөДҝЙДЬРФҪПҙуЈ¬әуКРН¶ЧКХЯИФ Ри№ШЧўЙэМщЛ®ј°ҝвҙжөДұд»ҜЗйҝцЎЈ

ГвФрЙщГчЈәЙПОДҪцҙъұнЧчХЯ»т·ўІјХЯ№ЫөгЈ¬УлұҫХҫОЮ№ШЎЈұҫХҫІўОЮТеОс¶ФЖдФӯҙҙРФј°ДЪИЭјУТФЦӨКөЎЈ¶ФұҫОДИ«Іҝ»тХЯІҝ·ЦДЪИЭ(ОДЧЦ»тНјЖ¬)өДХжКөРФЎўНкХыРФұҫХҫІ»ЧчИОәОұЈЦӨ»тіРЕөЈ¬Зл¶БХЯІОҝјКұЧФРРәЛКөПа№ШДЪИЭЎЈұҫХҫЦЖЧчЎўЧӘФШЎўН¬Тв»бФұ·ўІјЙПКцДЪИЭҪціцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ө«І»ұнГчұҫХҫИПҝЙЎўН¬Тв»тФЮН¬Жд№ЫөгЎЈЙПКцДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҫцІЯЦ®ҪЁТйЈ»Н¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈИз¶ФЙПКцДЪИЭУРИОәОТмТйЈ¬ЗлБӘПөПа№ШЧчХЯ»тУлұҫХҫХҫіӨБӘПөЈ¬ұҫХҫҪ«ҫЎҝЙДЬРӯЦъҙҰАнУР№ШКВТЛЎЈР»Р»·ГОКУләПЧчЈЎ ЦРОЩФЪПЯІЙјҜЦЖЧчЎЈ |